TESIS: Xylem

Liderazgo tecnológico y digitalización en la gestión del ciclo integral del agua

Descripción de la Empresa y Modelo de Negocio

Historia y orígenes:

Xylem inició su andadura oficial el 31 de octubre de 2011, fruto de un spin-off estratégico de ITT Corporation para crear una empresa independiente y cotizada (NYSE: XYL) centrada exclusivamente en la tecnología del agua.

En su lanzamiento, la compañía reportó unos ingresos anuales iniciales de 3.200 millones de dólares y contaba con unos 12.000 empleados.

El nombre de la corporación proviene del xilema, el tejido vegetal encargado de transportar el agua y los minerales desde las raíces hacia el resto de la planta, lo cual simboliza la eficiencia biológica y su enfoque en el movimiento del agua.

Desde su fundación, Xylem ha transitado de ser una empresa industrial tradicional basada en hardware (bombas mecánicas) a un proveedor avanzado de plataformas digitales, inteligencia artificial y servicios gestionados. Este pivote se ha cimentado en adquisiciones corporativas gigantescas, tales como la compra de Sensus en 2016 por 1.700 millones de dólares (para la medición inteligente), Pure Technologies en 2018 (para la evaluación de tuberías) y la reciente fusión con Evoqua Water Technologies en mayo de 2023 por unos 7.500 millones de dólares.

Misión corporativa: La compañía tiene como visión ser la principal empresa mundial en aportar soluciones tecnológicas orientadas a resolver los desafíos del agua más extremos. Su misión estratégica actual busca empoderar a los clientes y las comunidades de todo el mundo para construir sistemas con mayor seguridad hídrica, abordando tensiones existenciales como la escasez del agua, la asequibilidad de las infraestructuras, la resiliencia climática y la pureza del recurso.

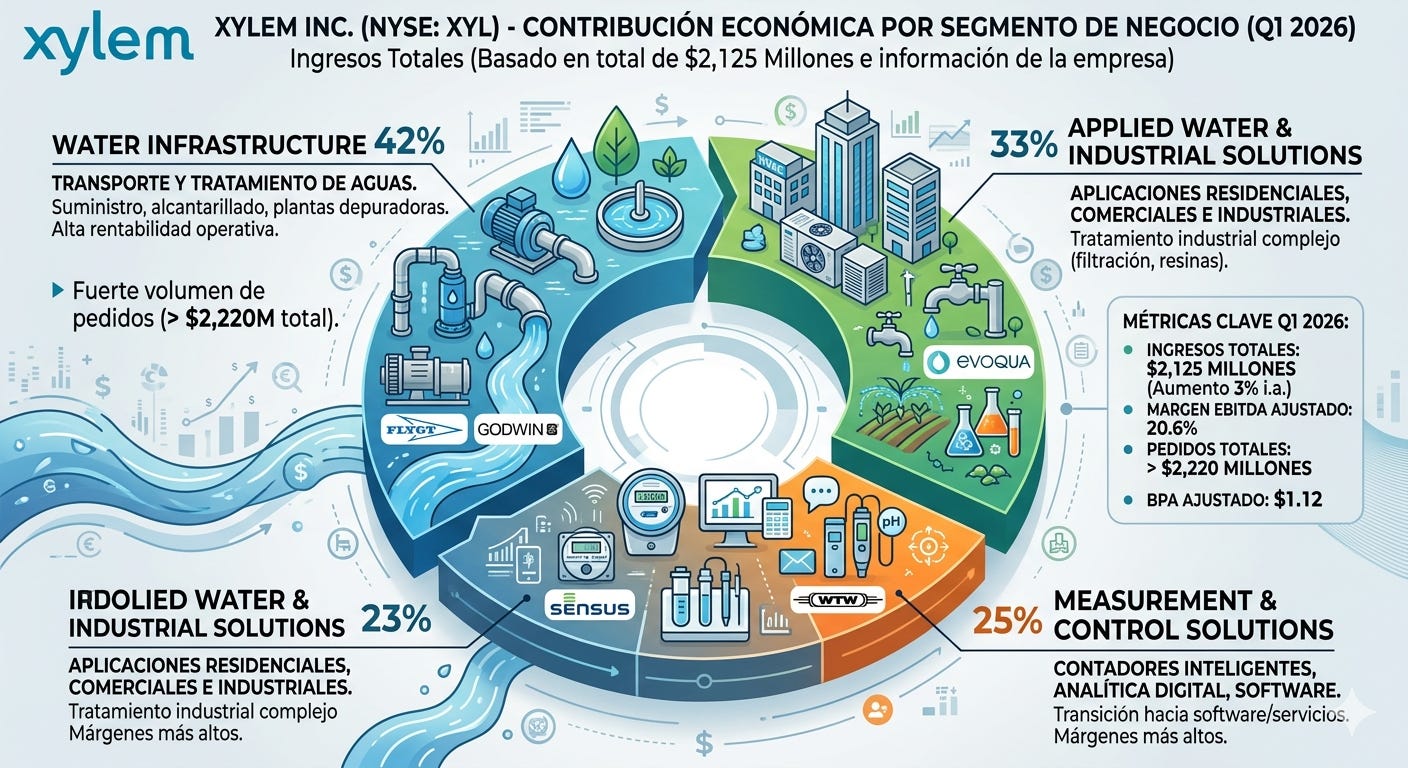

Segmentos de negocio:

Con cerca de 22.000 empleados a nivel global y tras alcanzar ingresos récord de 9.000 millones de dólares en el año fiscal 2025, el negocio de Xylem diseña soluciones para la totalidad del ciclo del agua:

Water Infrastructure: Es el pilar responsable de la captación, entrega, tratamiento y manipulación segura del agua dulce y residual. En este segmento operan marcas legendarias como Flygt (famosa por inventar la bomba sumergible), Godwin y Wedeco.

Measurement & Control Solutions (Soluciones de Medición y Control): Esta división se encarga de la instrumentación analítica de alta precisión y las redes de contadores. Abarca desde marcas como WTW y YSI para medir parámetros vitales del agua (pH, conductividad o demanda biológica de oxígeno), hasta Sensus para la gestión de contadores inteligentes y transmisión de datos a las operadoras de servicios públicos (utilities).

Applied Water e Industrial: Proporciona soluciones eficientes (bombas, válvulas e intercambiadores de calor) para sistemas de climatización (HVAC), fontanería en edificios comerciales y residenciales, agricultura y riego. Asimismo, con la incorporación de Evoqua, este pilar es ahora un gigante en el tratamiento de aguas complejas para minería, alimentos, bebidas e industria farmacéutica mediante sistemas de filtración, resinas y purificación UV.

Presencia geográfica y modelo de ingresos:

El alcance de mercado de Xylem es global, comercializando su vasta cartera de equipos e instrumentos en más de 150 países.

Históricamente sus ventas son fuertes en Estados Unidos y Europa, pero su modelo de expansión priorizó rápidamente mercados asiáticos (China, India) y economías emergentes para capitalizar la fuerte demanda provocada por la rápida urbanización y el desarrollo de nuevas depuradoras.

El modelo de ingresos de Xylem no solo es transaccional (venta de maquinaria). En los últimos años ha asegurado una elevada tasa de ingresos recurrentes a través de contratos de arrendamiento, repuestos (posventa) y suscripciones de software como servicio (SaaS) para la gestión inteligente de datos y mantenimiento predictivo en las redes municipales.

Análisis del Entorno y Sector (Factores Macroeconómicos)

El sector de la tecnología y gestión del agua es tradicionalmente defensivo frente a las recesiones económicas, pero actualmente atraviesa una fase de “crecimiento secular” impulsada por presiones medioambientales, demográficas y regulatorias.

Megatendencias Globales

Escasez de agua y estrés hídrico: El cambio climático está provocando patrones meteorológicos extremos, alternando sequías severas con inundaciones impredecibles. Esto obliga a los municipios y a las industrias a invertir en tecnologías de reutilización, desalinización y tratamiento avanzado para garantizar la seguridad hídrica.

Urbanización y crecimiento poblacional: La creciente concentración de la población en núcleos urbanos presiona las redes de suministro y saneamiento existentes, requiriendo expansiones masivas en mercados emergentes y la densificación de redes en países desarrollados.

Infraestructuras obsoletas y agua no facturada: En regiones como Estados Unidos y Europa, gran parte de la infraestructura de tuberías tiene décadas de antigüedad. Esto genera un alto porcentaje de pérdidas de agua potable por fugas antes de llegar al consumidor final, un problema crítico que requiere de herramientas avanzadas de diagnóstico estructural y monitorización continua.

Digitalización y Eficiencia Energética (Smart Water)

La transición de hardware analógico a redes de agua inteligentes (Smart Water Networks) es el principal catalizador del sector. Las empresas gestoras buscan plataformas digitales, como la estrategia Xylem Vue, para asistir en su transformación digital y procesos de optimización.

Las operadoras de agua (utilities) enfrentan altos costes operativos (OPEX). En el Costo del Ciclo de Vida (LCC) de una estación de bombeo, la inversión inicial en los equipos apenas supone en torno al 10% del total.

La operación, el mantenimiento y la energía representan el 72% de los costes del ciclo de vida.

Dentro de esos costes operativos, la energía consumida por los sistemas de bombeo supone un 34%. Por lo tanto, existe una alta demanda por tecnologías que reduzcan el derroche energético y optimicen el rendimiento hidráulico.

El uso de tecnologías de nado libre, como SmartBall, permite detectar fugas y bolsas de aire a lo largo de grandes tuberías de transmisión, mitigando las pérdidas de agua.

Apoyo Gubernamental y Entorno Regulatorio

Gasto Público y Estímulos: La industria se está beneficiando de inyecciones masivas de capital gubernamental aprobadas en años recientes, cuyos fondos se están desplegando activamente en 2025 y 2026. Ejemplos clave son la Ley de Inversión en Infraestructura y Empleos (IIJA) en EE. UU., que destina decenas de miles de millones a la modernización de redes de agua, y el Pacto Verde Europeo (European Green Deal).

Regulaciones de calidad del agua: Normativas cada vez más estrictas sobre contaminantes emergentes (como los PFAS o químicos eternos) y microplásticos obligan a las plantas de tratamiento a actualizar sus sistemas de filtración y purificación (un área donde la integración de Evoqua posiciona a Xylem de manera inmejorable).

Centros de datos: La explosión de la inteligencia artificial ha consolidado a los centros de datos como una megatendencia imparable, pero su expansión enfrenta el reto crítico del consumo extremo de agua y energía para su refrigeración. Esta necesidad representa una oportunidad de oro para el sector de la tecnología hídrica. Proveer sistemas de bombeo de muy alta eficiencia e intercambiadores de calor avanzados resulta vital para optimizar la climatización de estas instalaciones. Al reducir drásticamente el uso de agua dulce y el derroche energético, se disminuyen los costes operativos, haciendo de la eficiencia hídrica el pilar central de la infraestructura digital del futuro.

Análisis Competitivo y Barreras de Entrada

Barreras de entrada muy elevadas: La industria del agua requiere un alto nivel de CAPEX, un gran esfuerzo en I+D y el cumplimiento de estrictas certificaciones medioambientales y sanitarias. Además, las operadoras de agua son clientes reacios al riesgo; prefieren confiar en marcas con décadas de historial comprobado antes que arriesgarse a fallos catastróficos (alivios de aguas residuales al medio ambiente) con proveedores más baratos pero no probados.

Fragmentación del sector: El mercado global del agua está muy fragmentado, compuesto por miles de pequeñas empresas locales. Esto brinda a los gigantes del sector como Xylem un entorno ideal para crecer mediante fusiones y adquisiciones estratégicas (M&A), consolidando la cuota de mercado e integrando nuevas tecnologías analíticas a su portafolio.

Análisis de Competidores:

El sector de la tecnología del agua es un mercado global altamente fragmentado, valorado en cientos de miles de millones de dólares. Xylem se enfrenta a rivales formidables, pero la mayoría de ellos están especializados en nichos específicos, a diferencia del enfoque integral de Xylem.

Principales Competidores por Segmento:

En Infraestructura y Bombeo (Hardware): Compite con gigantes industriales como Flowserve, Sulzer, KSB, Franklin Electric y Grundfos (esta última es privada y no cotiza).

En Medición, Control y Smart Water: Se enfrenta a empresas como Badger Meter (muy fuerte en contadores de agua), Itron y Roper Technologies.

En Calidad y Tratamiento del Agua: Sus rivales directos incluyen a Veralto (el reciente spin-off de Danaher), Ecolab, Kurita y Veolia.

Moat

Si un inversor quiere exponer su cartera a la megatendencia de la escasez de agua y la modernización de infraestructuras, Xylem presenta ventajas competitivas estructurales que la sitúan por encima de sus pares:

Dominio del Ciclo Integral del Agua: Mientras que empresas como Badger Meter solo venden medidores, o Flowserve se enfoca principalmente en bombas industriales pesadas, Xylem es de las pocas corporaciones globales que cubre todo el ciclo del agua. Desde que el agua se capta en un río, se bombea (Flygt), se mide su pureza (WTW), se factura en los hogares (Sensus) y se trata para su reutilización (Evoqua). Esto permite a Xylem realizar ventas cruzadas masivas y convertirse en el socio principal (y a menudo exclusivo) de los grandes proyectos municipales.

Transición Digital y Calidad de Ingresos (Software vs. Hardware) El sector del agua ha sido tradicionalmente de hardware analógico y de lento crecimiento. Xylem se desmarcó de sus rivales tradicionales al invertir agresivamente en inteligencia artificial y software. Con su plataforma Xylem Vue y sus gemelos digitales, la empresa está transformando ventas puntuales de equipos mecánicos en ingresos recurrentes por suscripción (SaaS). Esto le otorga márgenes de beneficio mucho más altos y predecibles que los fabricantes puramente industriales.

El Catalizador Industrial y los Centros de Datos (Evoqua) La exitosa integración de Evoqua ha dado a Xylem una ventaja abismal en el tratamiento de aguas industriales de ultra-pureza. Mientras otros competidores se estancan en el agua municipal, Xylem está capitalizando los mercados de mayor crecimiento del mundo: proveer sistemas de refrigeración y purificación de agua para la fabricación de semiconductores, la industria biofarmacéutica y, especialmente, los centros de datos para Inteligencia Artificial, donde la gestión térmica y el estrés hídrico son ahora mismo un desafío de primer nivel.

Escala y Barreras de Confianza Las operadoras de agua pública son clientes extremadamente conservadores; un fallo en una bomba puede provocar un alivio de aguas residuales al medio ambiente o dejar a una ciudad sin suministro, acarreando multas millonarias y escándalos políticos. Xylem posee décadas de historial comprobado. Un competidor nuevo, o uno más barato de mercados emergentes, no puede replicar fácilmente la red global de distribución y la confianza institucional que marcas como Flygt o Godwin han construido durante más de medio siglo.

Análisis Financiero (Evolución y Salud de la Empresa)

Evolución de la Caja y Flujo de Efectivo

Durante el primer trimestre de 2026, el flujo de caja libre se mantuvo en terreno positivo gracias a la sincronización de los devengos y a la reducción de ciertos pagos.

No obstante, este flujo de caja experimentó una presión a la baja y fue parcialmente contrarrestado por un aumento en los costes de reestructuración corporativa y un mayor nivel de Gasto de Capital (CAPEX).

A pesar de este impacto a corto plazo, la directiva mantiene unas proyecciones muy sólidas de generación de liquidez, estimando un margen de flujo de caja libre de entre el 10,2% y el 11,0% para el cierre del año fiscal 2026.

Estructura de Deuda y Solvencia

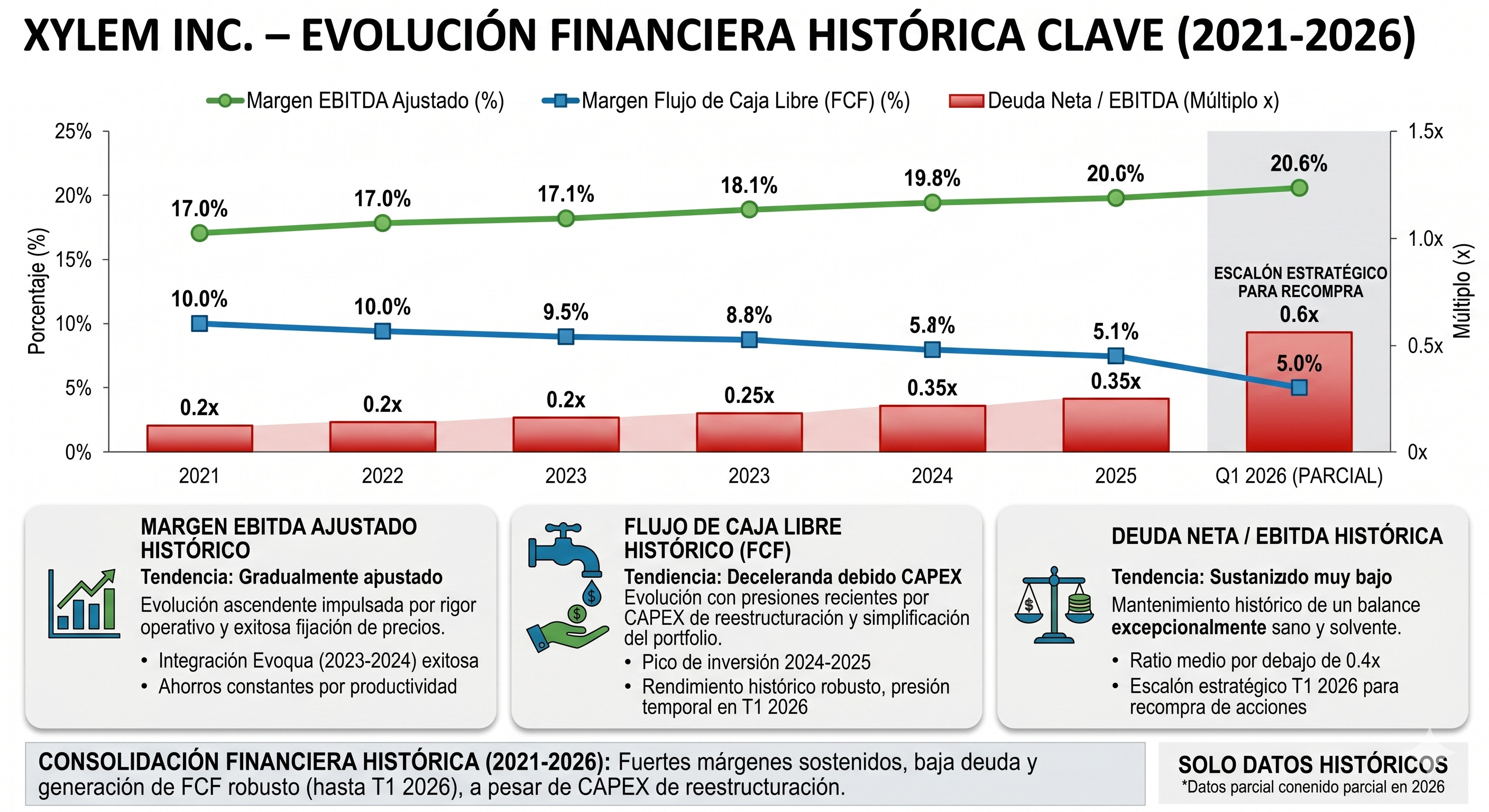

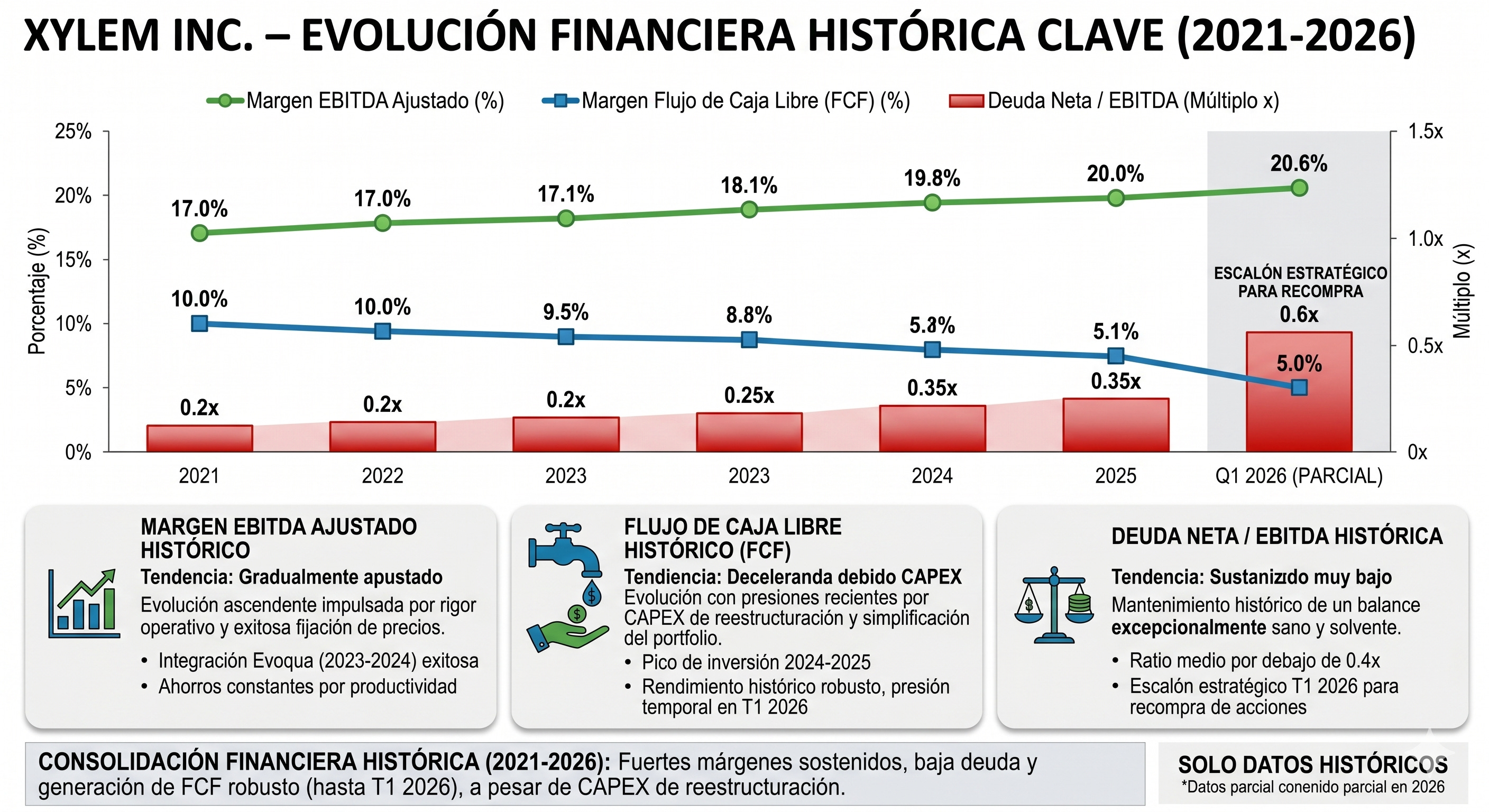

El apalancamiento financiero de la empresa experimentó un ligero aumento en el inicio del año. El ratio de Deuda Neta sobre EBITDA Ajustado se incrementó hasta 0,6x.

Es crucial destacar que este leve repunte en la deuda no se debe a un deterioro en las operaciones de Xylem, sino que estuvo impulsado deliberadamente por las recompras oportunistas de acciones propias efectuadas durante el trimestre. Un ratio de 0,6x sigue indicando un balance excepcionalmente saneado y solvente, otorgando a la empresa un amplio margen de maniobra frente a crisis crediticias.

Evolución de los Márgenes

A pesar de operar en un entorno macroeconómico dinámico con presiones inflacionarias vigentes y un mix de ventas menos favorable en algunas áreas, Xylem logró expandir su margen EBITDA ajustado hasta el 20,6% en el T1 2026 (lo que representa una mejora interanual de 20 puntos básicos).

Esta expansión subraya la fortaleza del modelo de negocio de Xylem: los fuertes ahorros derivados de la productividad operativa y una exitosa política de fijación de precios superaron con creces el impacto de la inflación y las caídas puntuales de volumen.

La Divergencia entre el Margen EBITDA y el Margen Operativo

Cuando en una cuenta de resultados el Margen EBITDA sube pero el Margen Operativo baja (o crece a un ritmo mucho menor), la respuesta matemática se encuentra en dos partidas contables que el EBITDA excluye por definición, pero que el Beneficio Operativo (EBIT) sí resta obligatoriamente: la Depreciación y la Amortización (D&A).

En el contexto específico del modelo de crecimiento de Xylem, esta divergencia tiene causas estratégicas muy claras:

Altos niveles de Amortización por M&A: Xylem ha transformado su negocio comprando otras grandes empresas (como la mega-adquisición de Evoqua en 2023 por unos 7.500 millones de dólares, además de Sensus o Pure Technologies). Estas operaciones generan enormes activos intangibles (patentes, bases de datos de clientes, marcas) en el balance. La norma contable exige amortizar estos intangibles año a año, lo cual castiga fuertemente el Margen Operativo. Sin embargo, como el EBITDA excluye la amortización, este último muestra una rentabilidad mucho mayor.

Aumento del CAPEX: Como vimos en el análisis de su flujo de caja, Xylem está ejecutando fuertes inversiones de capital para integrar tecnologías, simplificar su cartera de productos y modernizar sus fábricas. Al comprar nuevos equipos y software, aumenta el gasto por depreciación contable en los trimestres posteriores, lo que presiona a la baja el Margen Operativo.

Costes de Integración y Reestructuración: Las cifras de “EBITDA Ajustado” que las empresas destacan en sus presentaciones suelen limpiar los gastos extraordinarios que cuesta fusionar dos empresas (despidos, cierres de plantas duplicadas, consultorías). El Margen Operativo puro bajo normas contables (US GAAP) sí absorbe estos golpes operativos, generando esa brecha visual.

Es una dinámica temporal que terminará revirtiéndose a medio y largo plazo. De hecho, es uno de los motivos por los que los analistas mantienen precios objetivos altos para la acción. La convergencia de ambos márgenes ocurrirá por las siguientes razones:

Agotamiento de la amortización acelerada: Los activos intangibles generados por la compra de Evoqua y otras filiales tienen calendarios de amortización finitos. A medida que esos activos se amorticen por completo en los próximos años, ese enorme gasto que no supone salida de dinero real de la caja desaparecerá de la cuenta de resultados, empujando el Margen Operativo al alza de forma casi automática.

Maduración de las Inversiones (CAPEX): Las inversiones de capital actuales están diseñadas precisamente para hacer a la empresa más eficiente. Cuando este ciclo intensivo de gasto finalice y las nuevas infraestructuras digitales comiencen a aportar mayores ventas con menores costes variables, el impacto de la depreciación se diluirá frente al aumento de los ingresos.

Fin de las Sinergias y Reestructuraciones: Conforme Xylem termine de absorber operativamente a sus adquisiciones recientes, los gastos extraordinarios de integración desaparecerán. Esto hará que la rentabilidad operativa real (EBIT) se acerque mucho más a la rentabilidad ajustada que hoy nos muestra el EBITDA.

CAPEX, Nuevas Inversiones y Retribución al Accionista

Gasto de Capital (CAPEX): Como se mencionó en la evolución de la caja, el CAPEX ha aumentado para poder respaldar los programas de simplificación del portfolio, las integraciones tecnológicas y la reestructuración de la empresa para mejorar el rigor operativo a largo plazo.

Nuevos Contratos Estratégicos: En abril de 2026, la división de Water Solutions and Services cerró el mayor pedido de su historia: un contrato de 850 millones de dólares para proveer agua industrial procesada a un cliente del sector químico. Este acuerdo es altamente rentable, ya que se compone de un 75% de servicios recurrentes y un 25% asociado a inversiones de capital (infraestructura).

Inversión en el Accionista: Reflejando la absoluta confianza en la viabilidad del negocio, el Consejo de Administración aprobó un nuevo y agresivo programa de recompra de acciones por valor de 1.500 millones de dólares y elevó el pago de dividendos en aproximadamente un 8%.

Guidance: Apoyados por el fuerte volumen de pedidos (que superó los 2.220 millones de dólares en el trimestre), la directiva ha revisado al alza sus expectativas financieras para todo el año 2026:

Ingresos: Se espera que la facturación total alcance entre 9.200 y 9.300 millones de dólares, lo que supone un crecimiento reportado del 2% al 3% frente al año anterior.

Rentabilidad Global: El guidance proyecta un margen EBITDA ajustado anual muy ambicioso de entre el 22,9% y el 23,3%.

Beneficio por Acción: Se mantiene la estimación de ganancias de entre $5,35 y $5,60 por título.

Valoración y Ratios Bursátiles

La valoración de Xylem en el mercado bursátil se caracteriza por cotizar históricamente con una prima respecto a sus competidores industriales tradicionales. Los inversores están dispuestos a pagar múltiplos más altos por sus acciones debido a la resiliencia de su modelo de negocio, sus fuertes vientos de cola seculares (escasez de agua) y su atractivo perfil ESG (Criterios Ambientales, Sociales y de Gobernanza).

Múltiplos Relativos y Comparativa

PER (Price-to-Earnings / Precio-Beneficio): Xylem suele cotizar a un PER exigente, a menudo situado en el rango de las 25x a 35x sobre los beneficios esperados a 12 meses (Forward P/E). Aunque este múltiplo es superior a la media del sector industrial general (que suele rondar las 18x-20x), el mercado lo justifica por la alta visibilidad de sus ingresos y el aumento sostenido de su Beneficio por Acción (BPA), estimado entre $5,35 y $5,60 para el cierre de 2026.

EV/EBITDA (Valor de Empresa / EBITDA): Este ratio, crucial tras grandes adquisiciones como la de Evoqua (al eliminar el impacto de la amortización contable), se mantiene en un rango elevado (generalmente por encima de las 18x). Esto refleja la confianza del mercado en la capacidad de la empresa para seguir expandiendo sus márgenes operativos gracias a la digitalización y a la optimización de costes.

Ratio Precio/Ventas (P/S) y P/FCF: La fuerte conversión de ingresos en Flujo de Caja Libre (esperado entre el 10,2% y el 11,0% para 2026) da soporte a una valoración premium, demostrando que la empresa no solo vende, sino que convierte esas ventas en dinero contante y sonante.

Justificación de la Prima de Valoración

Crecimiento Defensivo y Secular: A diferencia de las empresas automovilísticas o manufactureras, la demanda de infraestructuras de agua (bombeo, depuración, medición) no desaparece en una recesión económica. Las ciudades tienen que seguir tratando el agua sin importar el ciclo económico.

Calidad de Ingresos (SaaS): La agresiva transición de Xylem hacia Smart Water Networks y plataformas como Xylem Vue ha incrementado sus ingresos por software y servicios recurrentes, los cuales conllevan márgenes de beneficio mucho más altos y predecibles que la venta pura de maquinaria.

Fuerte Flujo de Inversión ESG: Al ser una empresa cuyo negocio central es la sostenibilidad y la preservación del medio ambiente, Xylem atrae miles de millones de dólares provenientes de fondos de inversión que tienen mandatos obligatorios de invertir con criterios ecológicos.

Retorno para el Accionista (Yield)

Dividendos: Aunque la rentabilidad por dividendo (Dividend Yield) de Xylem suele ser modesta (rondando históricamente el 1% - 1.5% anual debido a que la cotización sube rápidamente), la empresa es una excelente pagadora con una tasa de crecimiento del dividendo constante, habiendo incrementado su distribución a un ritmo cercano al 8% anual en los últimos ejercicios.

Recompra de Acciones: El reciente programa de recompra de acciones por valor de 1.500 millones de dólares activado por la directiva actúa como un suelo protector para la cotización y aumenta el BPA de manera artificial al reducir el número de acciones en circulación, lo que justifica aún más las subidas de precio.

Consenso de Mercado y Precios Objetivos El sentimiento general del mercado financiero hacia Xylem (XYL) en 2026 es netamente alcista (Bullish), apoyado por su capacidad demostrada de superar las estimaciones de Wall Street:

Recomendación Mayoritaria: Mantener en Compra (Buy) o Sobreponderar (Overweight).

Precio Objetivo: Tras la publicación de los excelentes resultados del primer trimestre de 2026, firmas de análisis de primer nivel (como JP Morgan, Stifel, UBS y William Blair) han revisado al alza sus valoraciones, situando el precio objetivo medio del consenso alrededor de los 160 USD por acción.

Plan Estratégico

El plan estratégico de Xylem a medio y largo plazo pivota sobre una idea central: dejar de ser percibida únicamente como un fabricante industrial de bombas o válvulas, para consolidarse como un proveedor integral de soluciones tecnológicas, software y analítica de datos para el ciclo del agua.

Transformación Digital y el Ecosistema Xylem Vue La piedra angular del crecimiento futuro de Xylem es su plataforma digital Xylem Vue. Esta estrategia global engloba todas las soluciones de hardware y software de la compañía para facilitar la transformación digital de las empresas gestoras de agua (utilities). Se divide en áreas críticas:

Gemelos Digitales (Digital Twins): Utilizando datos recopilados por herramientas de inspección avanzada como SmartBall (de nado libre para detección de fugas y bolsas de aire) o PipeDiver (plataforma electromagnética/ultrasónica), Xylem crea réplicas virtuales de tuberías de gran diámetro. Esto permite a los clientes evaluar el deterioro estructural en tiempo real, simular condiciones de estrés (presión, cargas externas) y priorizar sus presupuestos de inversión hacia los puntos de mayor riesgo de rotura.

Reducción del Agua No Facturada (NRW): Optimización de redes para mitigar las pérdidas de agua potable antes de que lleguen al consumidor, un problema global crítico que las operadoras están obligadas a solucionar por mandato regulatorio.

Innovación en Eficiencia Energética y Sistemas de Control El ahorro energético es el principal argumento de venta de Xylem. Dado que el 72% del coste del ciclo de vida de una estación de bombeo se destina a operaciones y energía, la empresa está lanzando tecnologías disruptivas:

Sistemas de Bombeo Inteligente: Soluciones como Flygt Concertor (que en 2024 amplió su gama hasta los 13 kW) integran motores de altísima eficiencia con algoritmos de autolimpieza. Estos equipos detectan atascos suaves (acumulación progresiva de sólidos) y realizan inversiones de giro automáticas para liberar el impulsor, evitando paradas de servicio, derroches energéticos y costosas limpiezas manuales.

Xylem Lexicon: Un nuevo sistema de control modular y flexible, lanzado recientemente, que permite una gestión sencilla de las estaciones de bombeo a través de interfaces web, optimizando el rendimiento hidráulico.

Transición hacia el Mantenimiento Predictivo (CBM) Xylem está liderando el cambio desde el tradicional y costoso mantenimiento preventivo (cambiar piezas cada X meses aunque estén bien) hacia el Mantenimiento Basado en la Condición (CBM):

MAS 801 y OptiMine: Sistemas que monitorizan vibraciones, temperatura y humedad en tiempo real para predecir fallos mecánicos antes de que ocurran.

SAM Pro: Un revolucionario servicio basado en la nube que analiza el espectro de frecuencia de las ondas de corriente eléctrica en el cuadro de control. Sin necesidad de instalar sensores invasivos en la bomba, identifica patrones de fallo (desequilibrios, cavitación, degradación de rodamientos) con meses de antelación.

Crecimiento Inorgánico (M&A) y Simplificación Operativa

Sinergias de Integración: Tras la mega-fusión con Evoqua, el objetivo estratégico actual es maximizar las ventas cruzadas (cross-selling). Xylem ahora puede ofrecer a un cliente industrial (ej. farmacéutico o alimentario) tanto la instrumentación de testeo de calidad (WTW) como el bombeo (Godwin/Flygt) y el tratamiento de ultra-purificación (Evoqua).

Gestión del Portafolio: La directiva está ejecutando un plan de simplificación operativa, desinvirtiendo o reestructurando líneas de negocio de bajo margen o que no pertenecen al núcleo estratégico (non-core), para concentrar el capital en divisiones digitales y de alta rentabilidad.

Sostenibilidad y Criterios ESG (Net Zero)

Xylem no solo vende sostenibilidad, sino que la aplica internamente. La compañía tiene compromisos agresivos para alcanzar cero emisiones netas (Net Zero) en su propia cadena de valor y operaciones.

Al comercializar equipos que reducen el consumo eléctrico y previenen los alivios de aguas residuales al medio ambiente, Xylem se asegura de ser una acción indispensable en cualquier cartera de inversión institucional regida por mandatos ESG.

Riesgos e Inconvenientes

A pesar de sus sólidos fundamentales y sus fuertes perspectivas de crecimiento a mediados de 2026, Xylem se enfrenta a diversos riesgos operativos, macroeconómicos y de mercado que todo inversor debe tener en cuenta:

Riesgo de Valoración Exigente

Sensibilidad a decepciones: Dado que Xylem cotiza con una prima histórica frente a sus pares industriales (con un PER habitualmente entre 25x y 35x y un EV/EBITDA superior a 18x), el mercado ya está descontando un crecimiento sostenido y una ejecución impecable.

Impacto en la cotización: Si la empresa falla en cumplir su guidance (previsiones) en un solo trimestre, ya sea por una ralentización en la entrada de pedidos o por un estancamiento en la expansión de márgenes, la acción podría sufrir una fuerte corrección a la baja, ya que el margen de seguridad para el inversor en estos niveles de precio es muy reducido.

Dependencia de Presupuestos Públicos y Municipales

Retrasos en licitaciones: Una parte muy significativa de los ingresos de Xylem en el segmento de Water Infrastructure depende de los servicios públicos de agua (utilities) y de los municipios. Estos clientes están sujetos a la burocracia política y a los ciclos de gasto gubernamental.

Riesgo presupuestario: Si se producen recortes en el gasto público (por ejemplo, cambios de gobierno, altos niveles de deuda estatal o retrasos en la asignación de los fondos de leyes de infraestructura), los grandes proyectos de modernización de redes de agua podrían paralizarse o aplazarse, afectando directamente al volumen de negocio de la compañía.

Riesgos de Ejecución en Fusiones y Adquisiciones (M&A)

El desafío de Evoqua: Xylem ha basado gran parte de su crecimiento reciente en adquisiciones masivas (como la compra de Evoqua Water Technologies). Integrar plantillas globales, fusionar plataformas tecnológicas, alinear culturas corporativas y unificar redes de distribución es un proceso sumamente complejo.

Sinergias no materializadas: Existe el riesgo de que los costes de reestructuración superen lo presupuestado o de que las sinergias de ventas cruzadas (ofrecer instrumentación analítica y tratamiento de agua al mismo cliente industrial) no se materialicen al ritmo esperado, lo que castigaría el Margen Operativo a largo plazo.

Presiones en la Cadena de Suministro e Inflación

Costes de componentes: Xylem depende de una cadena de suministro global para obtener componentes electrónicos (esenciales para sus medidores inteligentes y sistemas de control Xylem Lexicon) y materias primas industriales (acero, resinas).

Limitación en la política de precios: Aunque en el primer trimestre de 2026 demostraron un excelente poder de fijación de precios (price realization) para defender sus márgenes, existe un límite hasta el cual los clientes (especialmente los servicios públicos regulados) pueden absorber las subidas de tarifas. Una inflación persistente en los costes de fabricación podría terminar erosionando su rentabilidad.

Riesgo Divisa

Fuerte exposición internacional: Al ser una empresa con operaciones en más de 150 países, una gran parte de sus ventas se genera fuera de Estados Unidos (en euros, yuanes, rupias, libras, etc.).

El impacto de un dólar fuerte: Si el dólar estadounidense (USD) se mantiene apreciado frente a las divisas extranjeras, los ingresos generados en el exterior valdrán menos al ser repatriados y convertidos en los estados financieros de la matriz en EE. UU., lo que puede generar un impacto contable negativo directo en el Beneficio por Acción (BPA) sin que haya empeorado el negocio real.