TESIS: Vici Properties

Recurrencia de flujos en negocio seguro

Modelo de Negocio y Calidad del Portafolio

El Triple-Net Lease (NNN)

El corazón del modelo de VICI es el contrato de arrendamiento triple neto (NNN). Entender esto es clave para comprender sus altísimos márgenes.

En un alquiler tradicional, el propietario paga las reparaciones, los impuestos y los seguros. En un contrato NNN, el inquilino (el casino) asume absolutamente todos estos costes.

La ventaja para VICI: Ellos simplemente ponen el edificio, entregan las llaves y se sientan a cobrar el cheque del alquiler cada mes. Esto elimina el riesgo operativo y los gastos imprevistos de mantenimiento.

Gracias a que el 100% de su cartera tiene este tipo de contrato, VICI disfruta de unos márgenes de beneficio asombrosos. De cada dólar que ingresan en rentas, prácticamente todo fluye hacia el beneficio operativo.

Activos Irrepetibles y Barreras de Entrada

VICI no compra edificios de oficinas estándar ni centros comerciales genéricos; compran propiedades que son imposibles de replicar hoy en día.

El dominio del Las Vegas Strip: Poseen la joya de la corona del entretenimiento mundial. Ser dueño del suelo y los edificios del Caesars Palace, The Venetian o el MGM Grand les da un foso defensivo brutal. Construir un mega-resort similar hoy en Las Vegas costaría miles de millones y tomaría casi una década, asumiendo que quedara espacio disponible.

Expansión más allá del juego: Aunque los casinos son su núcleo, VICI ha empezado a diversificar inteligentemente hacia otros bienes raíces experienciales. Han financiado o adquirido propiedades de Bowlero (centros de bolos de alta gama), Cabot (complejos de golf de lujo) y Chelsea Piers (instalaciones deportivas en Nueva York). Esto les permite crecer sin depender exclusivamente de las licencias de juego.

WALT de casi 40 años

El Weighted Average Lease Term (WALT) mide el tiempo medio que falta para que caduquen sus contratos de alquiler.

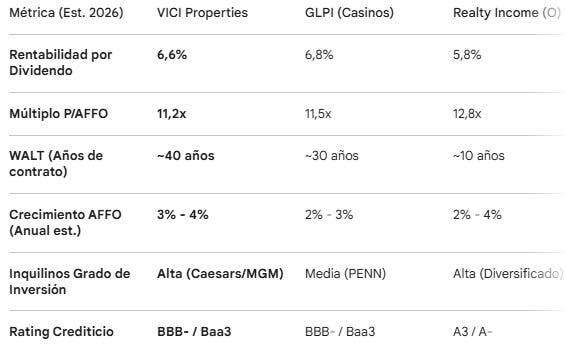

Contratos generacionales: A cierre de 2025, el WALT de VICI es de 39,6 años. En el sector inmobiliario tradicional (oficinas o comercial), un buen contrato dura de 5 a 10 años. VICI tiene contratos firmados a décadas vista.

Esto significa que, salvo quiebra catastrófica de los inquilinos, VICI sabe exactamente cuánto dinero va a ingresar durante las próximas cuatro décadas. Es casi como tener un bono a largo plazo, pero con la ventaja de que el pago crece cada año.

Escudo Anti-Inflación

Un riesgo de tener contratos a 40 años es que la inflación se coma el valor de tus rentas. VICI se protege de esto mediante cláusulas de escalators incluidas en sus contratos:

Crecimiento automático: El 100% de sus contratos incluye subidas anuales de la renta. Generalmente, durante los primeros años del contrato, la renta sube un porcentaje fijo (por ejemplo, un 1,5% o 2% anual). A partir de cierto año, la subida se vincula a la Inflación, a menudo con un tope máximo (un cap del 3% o 4%) para no asfixiar al inquilino, pero garantizando que VICI no pierda poder adquisitivo frente a inflaciones moderadas.

Concentración y Análisis de Inquilinos

Duopolio de Inquilinos

A fecha de principios de 2026, VICI cuenta con unos 13-15 inquilinos en total (tras sus últimas adquisiciones), pero la inmensa mayoría de sus ingresos provienen de dos gigantes del sector:

Caesars Entertainment: Representa aproximadamente el 39% de sus rentas anualizadas. (Especial atención requiere su Caesars Regional Master Lease, que por sí solo supone en torno al 25% de los ingresos de VICI).

MGM Resorts International: Representa aproximadamente el 35% de sus rentas anualizadas.

El resto (26%): Operadores como Apollo/Sands (The Venetian), Seminole Hard Rock, Century Casinos, y sus recientes incursiones fuera del juego (Bowlero, Cabot, etc.).

Que el 74% de tus ingresos dependa de dos empresas es un riesgo de concentración de manual. Si MGM o Caesars quiebran, VICI tiene un problema grave. Pero aquí es donde entra su estructura legal y financiera.

Por qué el riesgo de impago es extremadamente bajo

VICI ha diseñado sus contratos para que no pagar el alquiler sea la peor opción posible para el operador del casino.

Son activos Misión Crítica: Un casino no es como una oficina o una tienda de ropa que puedes trasladar a la calle de enfrente si te suben el alquiler. El operador necesita ese edificio específico, en esa ubicación específica (como el Strip de Las Vegas) y con esa licencia de juego específica para generar dinero. Los costes de cambio (switching costs) son inasumibles.

Transparencia total (Empresas del S&P 500): El 74% de las rentas de VICI provienen de empresas incluidas en el índice S&P 500. Esto significa que Caesars y MGM son empresas públicas, auditadas y fuertemente vigiladas. VICI sabe exactamente cuánto dinero ganan sus inquilinos cada trimestre; no hay sorpresas ocultas.

El escudo del Master Lease (Contrato Marco): VICI no hace un contrato individual por cada casino. Agrupa varias propiedades en un único mega-contrato (Master Lease). Tienen una cláusula de cross-default (incumplimiento cruzado). ¿Qué significa? Si Caesars decide dejar de pagar el alquiler de un casino regional pequeño en un pueblo de Indiana que va mal, automáticamente entra en impago en todo el contrato, y VICI podría quitarle las llaves de edificios como el Caesars Palace en Las Vegas. Es un todo o nada que obliga al inquilino a pagar religiosamente.

Historial inmaculado: Durante la pandemia de 2020, con los casinos de Las Vegas cerrados a cal y canto y los ingresos de los operadores a cero, VICI cobró el 100% de sus rentas en efectivo. Ningún otro gran REIT comercial o minorista logró eso.

Salud Financiera de Caesars y MGM

Para que VICI cobre, sus inquilinos tienen que ganar dinero.

Actualmente, tanto MGM como Caesars son máquinas de generar flujo de caja libre. Sus casinos regionales y sus propiedades en Las Vegas operan con márgenes altos.

El ratio de cobertura de alquiler (Rent Coverage Ratio) es muy saludable. Esto mide cuántas veces puede pagar el inquilino el alquiler con sus beneficios operativos (EBITDAR). En el caso de los inquilinos de VICI, este ratio suele estar holgadamente por encima de 2.0x, lo que indica que ganan más del doble de lo que necesitan para pagar a VICI.

La Estrategia de Dilución del Riesgo

La directiva de VICI (liderada por su CEO, Ed Pitoniak) es consciente de esta concentración y está obsesionada con diluirla, pero de forma rentable. Por eso, en los últimos tiempos (2024-2026), han estado invirtiendo fuertemente en activos no relacionados con Caesars y MGM. Acuerdos recientes de venta y arrendamiento (sale-leaseback) con Golden Entertainment (añadiendo propiedades como The STRAT y diversificando en el mercado local de Nevada) o grandes inyecciones de capital en el desarrollo de One Beverly Hills, van encaminados precisamente a añadir nuevos inquilinos al pastel y reducir ese 74% gradualmente.

Plan estratégico y Guidance

Guidance para 2026

A finales de febrero de 2026, la directiva presentó sus estimaciones para el año en curso. En el mundo de los REITs, cumplir o superar el guidance es sagrado.

Estimación de AFFO: VICI proyecta generar un AFFO de entre 2,42$ y 2,45$ por acción para el cierre de 2026. Si tomamos el punto medio (2,435$), representa un crecimiento sólido frente a los 2,38$ de 2025. Aunque el porcentaje de crecimiento (en torno al 2-3%) pueda parecer más modesto que en sus primeros años de vida, es una demostración de fuerza brutal: VICI sigue haciendo crecer su flujo de caja por acción en un entorno macroeconómico donde el coste del capital (los tipos de interés) ha sido mucho más alto que en la década anterior.

Los 4 Pilares de Crecimiento

Ya no quedan muchos Mega Casinos en el Las Vegas Strip que VICI pueda comprar (ya son dueños de una gran parte de ellos). Por tanto, su estrategia ha evolucionado inteligentemente hacia nuevas vías de crecimiento:

Expansión Experiencial. El gran objetivo estratégico actual es diversificar la cartera para diluir el riesgo de Caesars y MGM. VICI se está posicionando como el propietario de referencia para cualquier activo “experiencial” a gran escala. Esto incluye fuertes inversiones en:

Deportes y Ocio: Centros de bolos premium (Bowlero), resorts de golf de lujo (Cabot) e instalaciones deportivas masivas (Chelsea Piers).

Entretenimiento familiar y Bienestar (Wellness): Están buscando activamente complejos turísticos de salud, parques temáticos o grandes centros de entretenimiento como resortes indoor (como los parques acuáticos Great Wolf Resorts o similares).

Socio Capitalista. VICI no solo compra edificios ya terminados. Cada vez actúa más como un banco en la sombra para los operadores.

Préstamos para desarrollo: VICI presta dinero a operadores (como hicieron en One Beverly Hills o con Fontainebleau en Las Vegas) a tasas de interés muy atractivas (suelen rondar el 8-9%), a cambio de prestar el dinero, VICI se reserva el derecho preferente (Right of First Refusal) o una opción de compra sobre el inmueble una vez que esté terminado y funcionando. Es decir, siembran hoy para asegurarse las compras de mañana sin tener que pelear en subastas públicas.

Crecimiento Internacional. Tras dominar el mercado estadounidense y expandirse a Canadá (con la compra de las propiedades de PURE Canadian Gaming), la directiva ha dejado claro que están analizando oportunidades en Europa y el Reino Unido. El mercado europeo de casinos y resorts experienciales está muy fragmentado y presenta una gran oportunidad para el modelo Triple-Net de VICI.

Reciclaje de Capital y Gestión de Deuda. Como 2026 es un año importante de vencimientos de deuda (1.750 millones en total entre septiembre y diciembre), el plan pasa por refinanciar esta deuda de manera inteligente en el mercado de bonos (aprovechando su calificación Investment Grade). Además, no descartan vender activos maduros o no estratégicos (reciclaje de capital) si con ese dinero pueden comprar otras propiedades que les den una mayor rentabilidad.

Métricas Financieras Clave

Entramos en el terreno de los números puros. Como comentamos al principio, analizar un REIT como VICI Properties (o cualquier otro) mirando el Beneficio Neto (Net Income) o el Beneficio por Acción (BPA/EPS) tradicional es un error que te dará una imagen distorsionada de la realidad.

El motivo es simple: la contabilidad obliga a depreciar el valor de los edificios año tras año, lo que resta beneficios en el papel, aunque en el mundo real esas propiedades (como el Caesars Palace) valgan cada vez más.

Por eso utilizamos el FFO y el AFFO. Aquí tienes el desglose de las métricas clave de VICI con los datos consolidados de 2025 y las previsiones para 2026:

El AFFO

Para entender la capacidad de generar dinero en efectivo de VICI, miramos el AFFO. Es el flujo de caja real que le queda a la empresa después de ajustar la depreciación y los gastos de mantenimiento (que en el caso de VICI, al ser triple-net, son prácticamente nulos).

Resultados 2025: VICI generó un AFFO total de aproximadamente 2.500 millones de dólares.

AFFO por acción: Se situó en 2,38$ por acción, lo que supuso un crecimiento del 5,1% respecto a 2024. Crecer a tasas del 5% en un entorno macroeconómico complicado de tipos altos demuestra la resiliencia de su modelo.

Ingresos Totales y Márgenes Operativos

La eficiencia de VICI es difícil de igualar en cualquier otro sector.

Ingresos récord: Cerró 2025 superando la barrera de los 4.000 millones de dólares en ingresos totales (+4,1% interanual).

Márgenes estratosféricos: Debido a que sus inquilinos asumen todos los gastos de la propiedad, el margen de beneficio neto de VICI suele oscilar entre el 69% y el 71%. Por cada 100 dólares que cobra de alquiler, retiene casi 70 dólares limpios. Otro tipo de REITs (como los residenciales o de oficinas) tienen márgenes mucho menores porque sí deben pagar el mantenimiento.

Crecimiento Inórganico (Adquisiciones e Inversiones)

VICI no solo crece por las subidas de alquileres ligadas a la inflación (crecimiento orgánico), sino que actúa como un banco para sus socios, prestándoles dinero o comprándoles propiedades.

Despliegue de capital: Durante 2025, VICI invirtió unos 2.100 millones de dólares en nuevas adquisiciones y préstamos.

Tasa de rentabilidad (Cap Rate / Yield): Lo más importante no es cuánto gastan, sino a qué rentabilidad. Estas nuevas inversiones se cerraron con un yield inicial medio cercano al 8,9%. Si VICI consigue financiarse (emitir deuda) a un 5% o 6%, y compra activos que le rinden un 8,9%, ese diferencial (spread) va directo al bolsillo del accionista, haciendo que el AFFO por acción suba.

La ventaja de no tener Capex

El Capex es el dinero que una empresa debe gastar para mantener sus activos físicos.

Para un REIT hotelero o de oficinas, el Capex es un dolor de cabeza (renovar ascensores, cambiar fachadas, reparar humedades).

Para VICI, el Capex de mantenimiento es prácticamente cero. Al ser contratos NNN, si se rompe el aire acondicionado del MGM Grand o hay que renovar la moqueta del casino, lo paga el inquilino (MGM), no VICI. Esto hace que casi todo su FFO se convierta en dinero real disponible para repartir dividendos.

Estructura de Capital y Deuda

Nivel de Apalancamiento y Liquidez

La directiva de VICI es muy disciplinada con no sobreendeudarse, manteniendo un equilibrio que gusta mucho a las agencias de calificación.

Deuda Total: A cierre de 2025, la deuda total de VICI asciende a unos 17.100 millones de dólares.

Ratio Deuda Neta / EBITDA Ajustado: Se sitúa en torno a 5,4x. El objetivo a largo plazo de la compañía es mantener este ratio entre 5,0x y 5,5x. Para que te hagas una idea, en el sector de los REITs tradicionales un ratio de 6,0x o incluso superior es habitual. Estar en 5,4x con ingresos garantizados a 40 años vista es extremadamente conservador y seguro.

Liquidez disponible: Cuentan con más de 3.000 millones de dólares de liquidez inmediata (compuesta por efectivo en caja y lo que les queda disponible en su línea de crédito rotativa o revolver). Tienen liquidez de sobra para aprovechar oportunidades si el mercado corrige o aparece una buena compra.

Protección contra los Tipos de Interés

Este es el punto más fuerte de la estructura de deuda de VICI y lo que les ha permitido no sufrir tanto como otros REITs durante las agresivas subidas de tipos de la Reserva Federal.

Deuda a Tipo Fijo: Prácticamente el 99% de su deuda está a tipo fijo. Esto significa que las subidas de tipos de interés de los últimos años no han encarecido sus pagos mensuales de deuda actual.

Coste medio de la deuda: Su tipo de interés medio ponderado es de un 4,62%. Si tenemos en cuenta que compran propiedades que les rinden un 8% o 9% (Cap Rate), el margen que se embolsan es muy amplio.

Deuda no garantizada: La inmensa mayoría de su deuda son bonos corporativos no garantizados. Es decir, no tienen que poner sus casinos como garantía hipotecaria directa. Esto les da una flexibilidad tremenda para vender o mover activos si lo necesitan.

Calificación Crediticia

Ratings actuales: VICI cuenta con grado de inversión por parte de las tres grandes agencias. Tiene un rating de BBB- por S&P Global y Fitch (con perspectiva estable) y un Baa3 por Moody’s. Gracias a esta calificación crediticia, VICI tiene acceso a los mercados de capitales institucionales (emisión de bonos) a unos costes mucho más bajos que sus competidores más pequeños o que los operadores de casinos directamente.

Calendario de Vencimientos

Como vimos brevemente antes, el calendario de vencimientos es la fecha en la que VICI tiene que devolver el principal de los bonos que emitió en el pasado.

Tienen la deuda muy bien escalonada durante las próximas tres décadas (incluso emitieron bonos a 30 años en 2022). Este año tienen que hacer frente a unos 1.750 millones de dólares en vencimientos (500 millones en septiembre y 1.250 millones a finales de año). Como la deuda que vence se emitió cuando los tipos estaban más bajos, al refinanciarla ahora en 2026 tendrán que pagar un interés ligeramente mayor. Sin embargo, gracias a su calificación Investment Grade y a sus escaladores de renta ligados a la inflación, la empresa absorberá este aumento del coste financiero sin poner en riesgo el crecimiento del AFFO ni el dividendo.

Dividendos y Valoración

El Atractivo del Dividendo

El dividendo de VICI no solo es alto, sino que está blindado por la enorme generación de caja de su modelo Triple-Net.

Rentabilidad actual: Con la acción cotizando en el entorno de los 27,30$, su dividendo anualizado de 1,80$ (que la empresa acaba de confirmar en 0,45$ al trimestre, pagaderos este 9 de abril) sitúa la rentabilidad por dividendo en un muy atractivo 6,5% - 6,6%.

Seguridad del pago: Tomando como referencia el AFFO estimado para 2026 (punto medio de 2,43$), y un pago de 1,80$ por acción, su Payout Ratio se sitúa entre el 67% y el 68% de su flujo de caja libre. En el mundo de los REITs, un ratio por debajo del 80% se considera muy saludable. VICI tiene un margen de seguridad inmenso frente a posibles imprevistos.

La compañía lleva 7 años consecutivos incrementando su dividendo, superando el ritmo de la inflación y demostrando el compromiso de la directiva con la retribución al accionista.

Valoración

Como vimos anteriormente, en los REITs no miramos el PER (Precio/Beneficio), sino el P/AFFO para saber si la empresa está barata o cara.

El múltiplo actual: Si dividimos el precio actual por acción (~27,30$) entre el AFFO estimado para este año (2,43$), vemos que VICI cotiza a un múltiplo P/AFFO de 11,2x.

Comparativa histórica: Desde su salida a bolsa, el mercado solía valorar la previsibilidad de VICI otorgándole un múltiplo medio de entre 14,0x y 15,0x.

El diagnóstico: Cotizar a 11,2x indica que la acción está sufriendo un descuento significativo. El mercado está castigando la cotización debido al entorno de tipos de interés altos (que hace que los bonos del Estado compitan contra el dividendo de los REITs) y por el miedo persistente a su concentración en Caesars y MGM.

Tesis de Inversión y Potencial de Revalorización

Quien invierte en VICI Properties a los precios actuales está asumiendo una tesis clara basada en dos vías de retorno:

Rendimiento pasivo garantizado: Mientras esperas a que la acción suba, cobras un 6,6% anual limpio y con un alto grado de seguridad contractual (los famosos contratos a 40 años).

Expansión del múltiplo: Si los bancos centrales bajan los tipos de interés en el futuro, o si VICI logra seguir diluyendo el riesgo de sus dos grandes inquilinos comprando otros activos experienciales, el mercado debería volver a pagar su media histórica (14x-15x). Si esto ocurre, la acción podría revalorizarse rápidamente por encima de los 34$-35$ por acción, sumando ganancias de capital al dividendo ya cobrado.

Comparativa con sus Pares

Para saber si VICI está barata o cara, debemos compararla con sus rivales directos. He seleccionado tres perfiles:

Gaming and Leisure Properties (GLPI): Su único rival directo puro en el sector de casinos.

Realty Income (O): El referente de los REITs de triple red (NNN), enfocado en comercio minorista.

EPR Properties (EPR): Un REIT enfocado también en experiencias (cines, parques acuáticos, esquí), pero con inquilinos de menor calidad crediticia.

VICI ofrece un perfil de riesgo/recompensa excelente. Te paga un dividendo muy similar al de su rival GLPI, pero con inquilinos de mayor tamaño (S&P 500) y contratos mucho más largos (40 años vs 30 años). Además, cotiza a un descuento frente al líder del sector minorista (Realty Income), a pesar de que VICI crece ligeramente más rápido. EPR ofrece más dividendo, pero el riesgo de sus inquilinos (como la cadena de cines AMC) es muchísimo mayor.

Modelos de Valoración

Para calcular el Valor Intrínseco de VICI a día de hoy, aplicaremos dos modelos adaptados a la realidad de los bienes raíces.

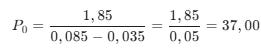

Modelo de Descuento de Dividendos (Gordon Growth Model)

Dado que los REITs están obligados a repartir la mayor parte de sus ingresos, el dividendo es un proxy excelente de su flujo de caja para el accionista.

definimos las siguientes variables para VICI:

D1: (Dividendo esperado próximo año): Si actualmente pagan 1,80$, asumiendo una subida moderada, proyectamos 1,85$.

r: (Tasa de descuento / Rentabilidad exigida): Para un REIT con grado de inversión y baja volatilidad, exigiremos un 8,5% anual.

g: (Crecimiento perpetuo del dividendo): VICI tiene escaladores de renta ligados a la inflación. Asumiremos un crecimiento conservador a largo plazo del 3,5%.

Modelo de Descuento de AFFO a 5 años

En lugar de mirar solo el dividendo, podemos descontar la totalidad del flujo de caja real (AFFO) que genera la empresa y sumarle un valor terminal basado en un múltiplo histórico razonable.

AFFO Inicial (2026): 2,43$

Tasa de crecimiento (Años 1-5): 4,0% anual (crecimiento orgánico + reinversión).

Tasa de descuento ($r$): 8,5%

Múltiplo Terminal (Año 5): 13,0x (conservador, por debajo de su media histórica de 14,5x).

Proyección rápida (simplificada):

AFFO Año 5 estimado: ~2,84$

Valor Terminal en el Año 5: 2,84$ * 13,0x = 36,92$

Descontando a valor presente los AFFOs de los años 1 al 5 y el Valor Terminal al 8,5%, obtenemos un Valor Intrínseco aproximado de 33,50$ por acción.