TESIS: Laboratorios ROVI

Fundamentales sólidos frente a la volatilidad bursátil: Radiografía de una oportunidad de valor en el IBEX 35

Perfil Corporativo y Modelo de Negocio

Fundada en 1946, Laboratorios ROVI ha pasado de ser una empresa familiar española a una multinacional farmacéutica de referencia. Su evolución se divide en tres etapas clave:

Origen y Especialización (1946-2007): Centrada en la distribución y el desarrollo de heparinas. Su salida a bolsa en 2007 marcó el inicio de su expansión internacional.

La Era de las Heparinas y el CDMO (2017-2020): El lanzamiento de su biosimilar de enoxaparina y el acuerdo estratégico con Moderna para la fabricación de la vacuna contra la COVID-19 transformaron su capacidad industrial.

Liderazgo Industrial y Plataforma ISM (2021-Presente): Consolidación como player global en fabricación a terceros (CDMO) y éxito clínico de su tecnología propia de liberación prolongada (ISM®), con el lanzamiento de Okedi®.

Estructura accionarial

La estructura de capital de Laboratorios Rovi se caracteriza por una notable estabilidad, definida por el control mayoritario de la familia fundadora y una base sólida de inversores institucionales internacionales.

Accionista Mayoritario: Norbel Inversiones

El pilar central de la propiedad de la compañía es Norbel Inversiones, S.A., el vehículo de inversión de la familia López-Belmonte. Controla aproximadamente el 55,19% del capital social. Esta mayoría absoluta garantiza una alineación total entre la gestión y la propiedad, permitiendo una estrategia de crecimiento a largo plazo y una política financiera prudente. La presencia de los tres hermanos López-Belmonte Encina en la alta dirección refuerza este compromiso.

Además, no es una cuota demasiado alta que ponga en peligro nuetra posición con una hipotética OPA, manteniendo el precio artificialmente bajo para realizar recompras por la empresa y compras por su vehículo inversor (caso Gestamp)

Inversores Institucionales y Minoristas (Free Float)

El resto del capital, aproximadamente el 44,81%, constituye el capital flotante o free float.

Está compuesto mayoritariamente por fondos de inversión institucionales (principalmente de EE. UU., Reino Unido y Europa) atraídos por el perfil de crecimiento de la plataforma ISM® y la visibilidad del negocio CDMO. Como valor del IBEX 35, Rovi mantiene una alta liquidez y un seguimiento estrecho por parte de analistas globales.

Autocartera y Programas de Recompra

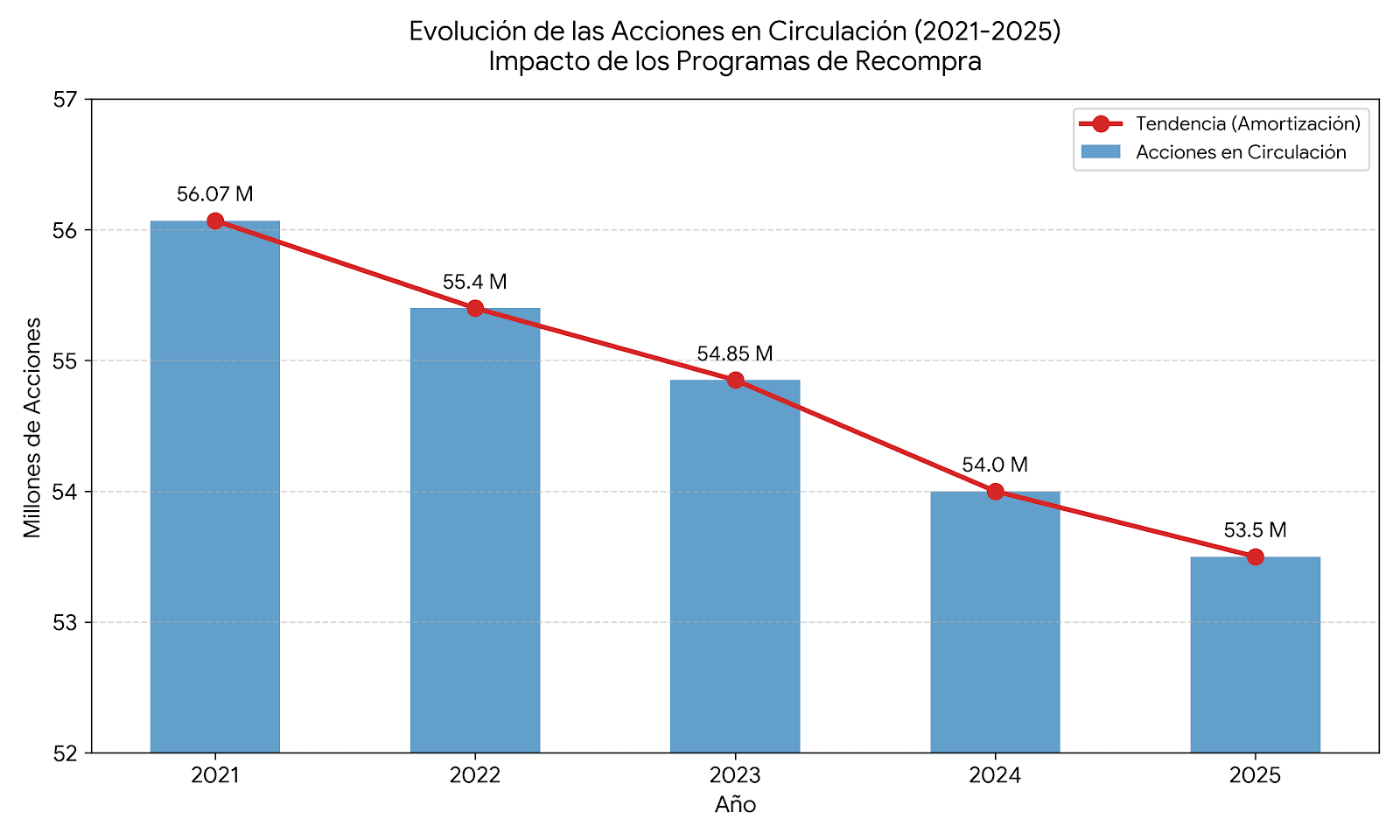

Rovi utiliza de forma activa la gestión de su autocartera como herramienta de retribución y optimización del valor para el accionista.

Programas de Recompra: La compañía ha ejecutado de forma recurrente programas de adquisición de acciones propias (por ejemplo, el programa de 2024-2025 con un importe máximo de 130 M€). Estas acciones suelen ser amortizadas (eliminadas), lo que aumenta automáticamente el beneficio por acción (BPA) y el porcentaje de participación de los accionistas restantes sin necesidad de inversión adicional. (En un punto más adelnate ampliaremos la información)

Estabilidad y Skin in the Game

El hecho de que el equipo directivo sea, a su vez, el accionista mayoritario es uno de los puntos más valorados por el consenso de analistas. Esto reduce los conflictos de agencia y explica por qué la empresa prioriza la reinversión en I+D (como el aumento del 79% visto en el 1T 2026) frente a la búsqueda de beneficios masivos a muy corto plazo si esto compromete el futuro tecnológico de la empresa.

Segmentos y Patentes

Laboratorios Rovi ha diversificado su estructura de ingresos para no depender exclusivamente de la venta de medicamentos propios, dividiendo su negocio en dos grandes segmentos que aportan equilibrio y crecimiento:

Fabricación a Terceros (CDMO)

Este segmento se ha convertido en la principal fuente de ingresos de la compañía, representando aproximadamente el 62% de la facturación en 2025.

Rovi actúa como socio industrial (CDMO) para otras grandes farmacéuticas globales, especializándose en procesos de alta complejidad como el llenado y acabado aséptico (fill & finish) de jeringas precargadas, viales y cartuchos.

Su salto exponencial se produjo con la fabricación de la vacuna contra la COVID-19 para Moderna. Actualmente, este segmento sigue creciendo gracias a contratos estratégicos de larga duración, como el firmado recientemente con Roche a finales de 2025 y la expansión internacional a través de la compra de una planta de fabricación a Bristol Myers Squibb (BMS) en Phoenix, Arizona (EE. UU.) en 2026.

Especialidades Farmacéuticas

Aporta el 38% restante de los ingresos y se centra en la investigación, desarrollo y comercialización de fármacos propios o bajo licencia. Se subdivide en:

División de Heparinas (HBPM): Es el negocio histórico de la compañía. Incluye la Bemiparina (su heparina original, comercializada bajo marcas como Hibor) y el biosimilar de enoxaparina, un tratamiento anticoagulante que ya se distribuye a nivel mundial y es uno de los principales generadores de caja recurrente.

Plataforma Tecnológica ISM® (Innovación de alto valor): El futuro médico de Rovi pasa por esta tecnología patentada de liberación prolongada. Permite inyectar un fármaco (como la risperidona o el letrozol) y que el cuerpo lo vaya absorbiendo paulatinamente durante semanas o meses, mejorando la adherencia del paciente al tratamiento. Su primer gran éxito es Okedi® (para la esquizofrenia), cuyas ventas crecieron un 37% en el primer trimestre de 2026.

Otros productos médicos: Comercialización de medios de contraste para diagnóstico por imagen y distribución de productos farmacéuticos bajo licencia de otros laboratorios.

Situación de Patentes y Propiedad Intelectual

En el sector farmacéutico, el ciclo de vida de las patentes lo es todo. Rovi tiene una estrategia muy clara para sortear el temido patent cliff (abismo de patentes):

Madurez de las Heparinas (Bemiparina) y giro hacia los Biosimilares

La patente principal de la Bemiparina ya expiró. En el mundo farmacéutico, cuando una patente expira, suelen entrar los genéricos y los precios caen. Sin embargo, al tratarse de un fármaco biológico complejo, las barreras de entrada para copiarlo son altísimas, lo que ha permitido a Rovi mantener una gran rentabilidad. Además, Rovi fue inteligente y desarrolló su propio biosimilar de enoxaparina (copiando el Lovenox de Sanofi cuando su patente expiró), convirtiendo una amenaza del sector en una oportunidad comercial gigante a nivel mundial.

La Fortaleza de la Plataforma ISM®

La verdadera protección intelectual de Rovi a largo plazo reside en su tecnología ISM®. Al estar patentada internacionalmente, todos los fármacos que Rovi desarrolle utilizando esta tecnología de microimplantes (como Okedi para esquizofrenia o Letrozol SIE para el cáncer de mama, actualmente en fase III) gozarán de exclusividad en el mercado durante más de una década desde su aprobación. Esto garantiza márgenes muy elevados y sin competencia genérica directa a medio/largo plazo.

El Escudo del modelo CDMO frente a la expiración de patentes

La gran ventaja estratégica de Rovi es que el 62% de su negocio (CDMO) no depende de tener patentes propias. Al fabricar para terceros, Rovi no asume el riesgo de investigación ni el riesgo de expiración de patentes de esos fármacos. Su Moat no son las patentes, sino su altísima capacidad tecnológica, las estrictas certificaciones regulatorias de sus plantas (FDA, EMA) y los contratos de largo plazo que atan a sus clientes (Moderna, Roche), ya que cambiar de fabricante para fármacos inyectables es extremadamente costoso y lento para cualquier laboratorio.

Análisis del Entorno y del Sector Farmacéutico

El sector farmacéutico está viviendo una transformación profunda hacia la externalización y la biotecnología compleja. Rovi ha sabido posicionarse no solo como un vendedor de pastillas, sino como una infraestructura crítica para la industria global.

El sector salud se considera tradicionalmente defensivo, pero Rovi presenta un perfil de crecimiento agresivo.

Aunque la inflación afecta a los costes de personal y materias primas (visto en el aumento de gastos de Rovi en el 1T 2026), la alta especialización de sus servicios CDMO le permite mantener un poder de fijación de precios elevado.

El aumento de enfermedades crónicas y la necesidad de tratamientos de larga duración (como los que ofrece su tecnología ISM®) aseguran una demanda creciente.

La Revolución del Mercado CDMO

Rovi ha pasado de ser un actor secundario a un Tier 1 global en el mercado de CDMO (Contract Development and Manufacturing Organization).

Existe un déficit mundial de plantas capaces de realizar el llenado y acabado (fill & finish) de inyectables bajo estándares de máxima seguridad. Rovi es de las pocas empresas con capacidad sobrante y certificada por la FDA y la EMA.

Las grandes farmacéuticas (Big Pharma) prefieren contratar a especialistas como Rovi para fabricar sus productos biológicos complejos en lugar de construir sus propias plantas, lo que reduce su riesgo y costes.

Entorno Regulatorio

La regulación es el mayor foso defensivo de Rovi:

Anexo 1 de las GMP (UE): Las nuevas normativas de fabricación de medicamentos estériles son tan estrictas que muchas plantas antiguas de la competencia requieren inversiones millonarias para adaptarse. Las plantas de Rovi ya cumplen con estos estándares, lo que le otorga una ventaja competitiva inmediata.

Aprobaciones FDA: La entrada en EE. UU. con la planta de Phoenix (Arizona) en 2026 es un hito regulatorio que le permite fabricar directamente para el mercado más lucrativo del mundo.

Alianzas Estratégicas

Rovi se apoya en gigantes que validan su tecnología:

Moderna: La alianza para la vacuna COVID-19 no fue un evento puntual, sino el inicio de una relación a largo plazo para futuras vacunas de ARNm.

Roche: El contrato de 2025 para fabricar un fármaco cardiovascular de alto volumen asegura ingresos recurrentes y prestigio internacional.

BMS (Bristol Myers Squibb): La transferencia de la planta de Phoenix incluye acuerdos de suministro que garantizan carga de trabajo inmediata.

Análisis Competitivo

Rovi se diferencia de competidores como Lonza, Catalent o Recipharm por su especialización extrema en jeringas precargadas y su integración vertical (fabrica su propia materia prima para heparinas). Mientras otros son generalistas, Rovi es el especialista de nicho en inyectables de alta complejidad.

Análisis Fundamental y Financiero

Cuenta de Resultados

Rovi ha demostrado una capacidad excepcional para defender sus márgenes incluso en un entorno de normalización tras el pico de la pandemia.

Ingresos Operativos: En 2025, la compañía alcanzó los 743,5 M€, un ligero descenso del 3% respecto a 2024, debido a la estabilización de los ingresos por vacunas. Sin embargo, en el 1T de 2026, los ingresos se mantuvieron planos (152,5 M€), mostrando la resiliencia de su negocio recurrente.

Margen Bruto (Expansión): Uno de los puntos más fuertes. El margen bruto subió al 66,5% en 2025 (frente al 62,7% de 2024) y se mantuvo sólido en el 62,3% en el 1T de 2026. Esto refleja un mix de ventas de mayor valor añadido (más Okedi® y servicios CDMO complejos).

EBITDA y Beneficio Neto:

Cierre 2025: El EBITDA creció un 4% hasta los 216,2 M€, con un margen del 29,1%. El Beneficio Neto fue de 140,4 M€ (+3%).

Ajuste en 1T 2026: El beneficio neto cayó un 48% (9,5 M€) por una decisión estratégica: un aumento del 79% en el gasto de I+D (hasta 11,2 M€) para acelerar los ensayos clínicos de fase III (Letrozol y Risperidona trimestral) y mayores gastos comerciales para el despliegue de Okedi® en Europa.

Balance y Solvencia

Rovi presenta uno de los balances más saneados del sector farmacéutico europeo, lo que le permite financiar su expansión sin tensiones.

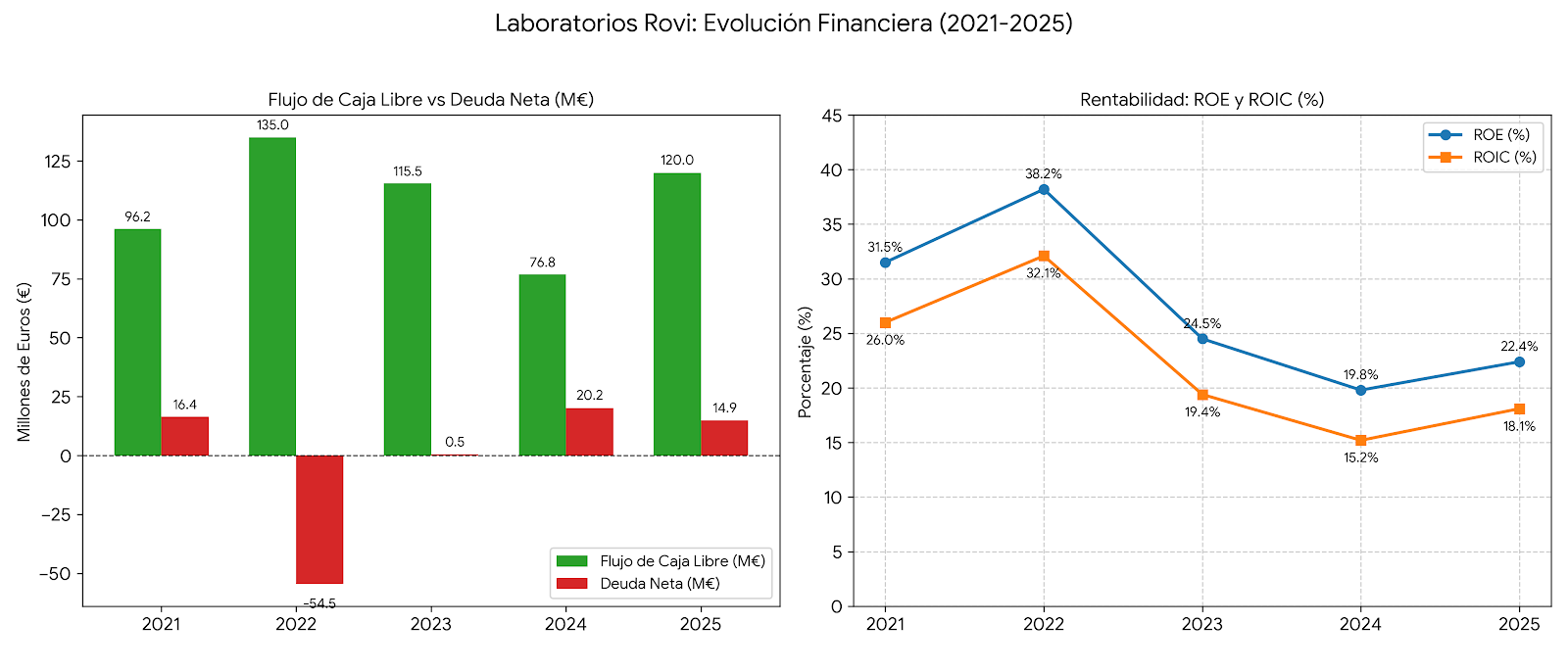

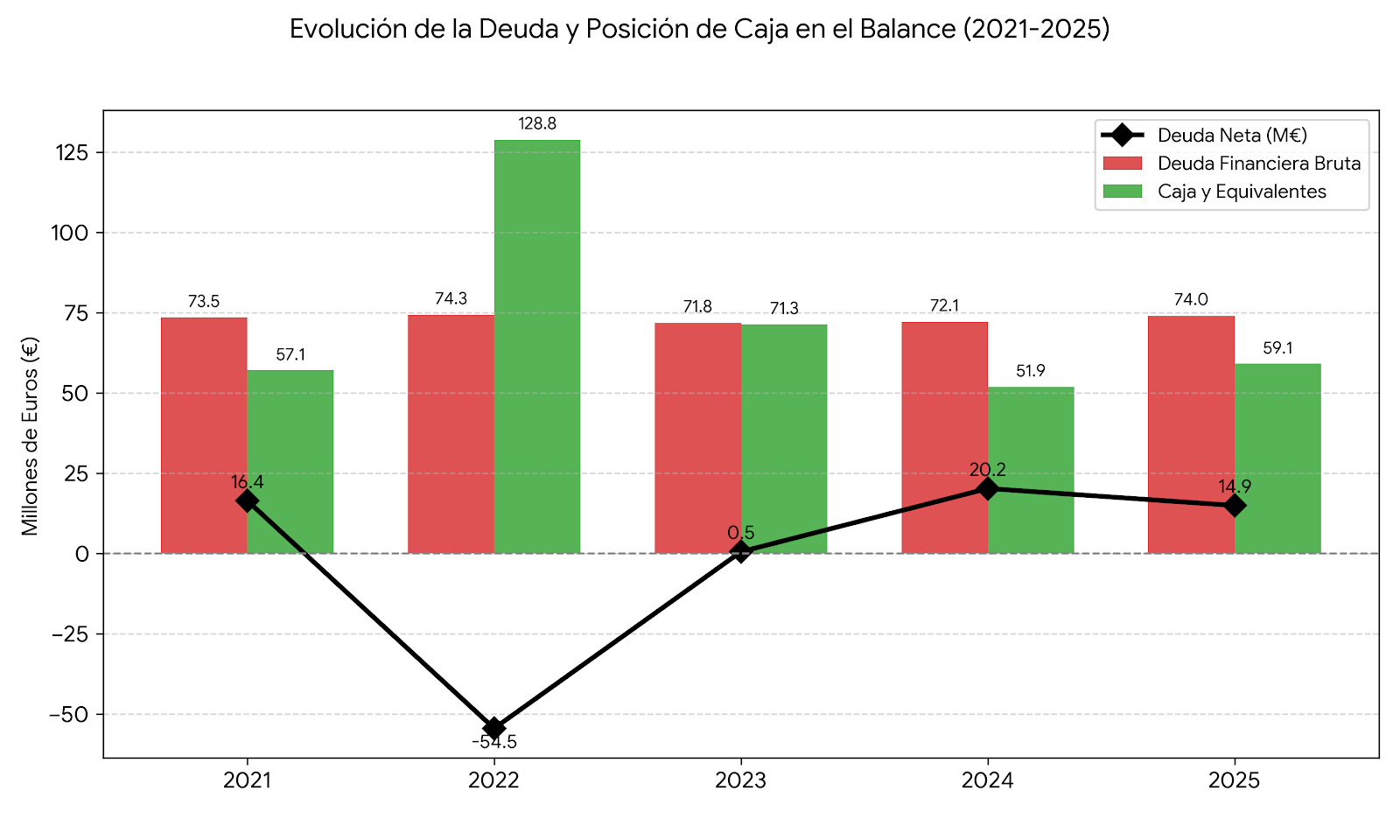

Deuda Financiera Neta: Al cierre de 2025, la deuda neta era de tan solo 14,9 M€. Prácticamente, la caja y equivalentes cubren casi toda la deuda bruta.

Ratios de Apalancamiento: El ratio Deuda Neta / EBITDA es cercano a 0,1x, una cifra extremadamente baja que otorga a la empresa una capacidad enorme para futuras adquisiciones (M&A), como la reciente operación en EE. UU. (Phoenix).

Solvencia: La estructura de capital está dominada por el patrimonio neto, lo que reduce el riesgo de crédito a niveles mínimos.

Flujos de Caja y CAPEX

La capacidad de generar efectivo de Rovi ha dado un salto cualitativo.

Generación de Caja: El Flujo de Caja Libre (Free Cash Flow) se disparó un 57% en 2025, alcanzando los 120,0 M€. Esta generación de caja es la que permite autofinanciar la I+D y el dividendo.

CAPEX: En 2025 invirtió 67,8 M€ (un 9% más que el año anterior). Estas inversiones se destinaron principalmente a la mejora de las plantas de inyectables en Madrid y Alcalá de Henares para dar cabida a los nuevos contratos de Roche y Moderna.

Remuneración al Accionista

Rovi mantiene una política de dividendos previsible y creciente, vinculada directamente a los resultados.

Dividendo con cargo a 2025: Se propuso el reparto de 1,1037 € por acción, lo que representa un aumento del 15% respecto al año anterior.

Pay-out: La compañía reparte aproximadamente el 35% del beneficio neto consolidado, manteniendo el 65% restante dentro de la caja para financiar el crecimiento futuro y la plataforma ISM®.

Análisis Bursátil y Técnico

La acción de Laboratorios Rovi ha sido históricamente una de las estrellas del IBEX 35, caracterizándose por una tendencia alcista estructural muy fuerte respaldada por el crecimiento real de sus beneficios. Sin embargo, el mercado bursátil es implacable con las expectativas a corto plazo, lo que ha generado un escenario técnico muy interesante en la actualidad.

Comportamiento Reciente: Mayo de 2026

Durante los primeros meses de 2026, la acción de Rovi cotizaba en un claro canal alcista, llegando a rozar sus máximos de 52 semanas en la zona de los 75 euros por acción. El mercado descontaba un crecimiento continuo y sin interrupciones.

Sin embargo, a principios de mayo de 2026, tras la presentación de los resultados del primer trimestre (1T 2026), la acción sufrió un desplome severo, cayendo bruscamente hacia la zona de los 62 - 63 euros.

¿Por qué sobrerreaccionó el mercado? El mercado interpretó los resultados como un profit warning (advertencia de menores beneficios) por dos motivos:

Caída del Beneficio Neto (-48%): Aunque los ingresos se mantuvieron estables, el mercado castigó severamente la caída del beneficio. Muchos algoritmos e inversores de corto plazo venden automáticamente ante estas caídas, ignorando que el motivo real fue una decisión estratégica excelente: un aumento del 79% en I+D para financiar la Fase III de un fármaco contra el cáncer (Letrozol SIE).

Guidance conservador: La directiva rebajó/mantuvo las previsiones de crecimiento de ingresos para el año completo a una banda plana o de un dígito bajo (0% - 10%). El mercado de valores paga múltiplos altos por crecimientos altos; cuando el crecimiento se pausa, el múltiplo (PER) se comprime temporalmente.

Análisis de Tendencias

Tendencia de Largo Plazo (Estructural): ALCISTA. Los fundamentales del negocio (CDMO, plataforma ISM, acuerdo con Roche, expansión en EE. UU.) siguen intactos. La caída no se debe a la pérdida de clientes ni a fallos en sus medicamentos.

Tendencia de Corto Plazo: BAJISTA / CONSOLIDACIÓN. El violento latigazo a la baja ha roto la estructura de mínimos crecientes que traía desde 2025. El valor necesita ahora formar un suelo y lateralizar para digerir la caída antes de volver a subir.

Niveles Clave

Para un inversor o analista técnico, estos son los niveles críticos a vigilar en la cotización actual:

Soporte 1 (El suelo actual): 60,00€ - 62,00€. Es la zona donde se frenó la sangría tras la presentación de resultados. Representa un nivel psicológico y una zona de acumulación histórica. Si el precio aguanta aquí, confirmaría que las “manos fuertes” (institucionales) están aprovechando las rebajas para comprar.

Soporte 2 (Nivel crítico): 55,00€. Si la presión vendedora continuara por un empeoramiento del mercado general, este es el soporte estructural de largo plazo. Una pérdida de este nivel cambiaría la tendencia principal del valor.

Resistencia 1 (Primer escollo a recuperar): 68,00€. Es el hueco (gap) bajista que dejó el precio en el gráfico el día del desplome. En el análisis técnico, los huecos tienden a rellenarse o actuar como techos temporales.

Resistencia 2 (Máximos recientes): 75,00€. El objetivo a batir a medio plazo una vez que el mercado asimile que la caída de beneficios es temporal y productiva (por inversión en I+D).

Indicadores Técnicos

La brusca caída ha dejado lecturas extremas en los principales osciladores técnicos:

RSI (Índice de Fuerza Relativa): El desplome llevó al RSI diario a la zona de extrema sobreventa (por debajo de 30 puntos). Históricamente, cuando un valor sólido como Rovi entra en extrema sobreventa por un pánico puntual, suele experimentar un rebote técnico al alza a los pocos días/semanas.

Medias Móviles: El precio ha perforado a la baja de forma violenta la Media Móvil de 50 sesiones (MM50), lo que confirma el deterioro del corto plazo.

Actualmente, el precio se encuentra testeando o muy cerca de la Media Móvil de 200 sesiones (MM200). Esta línea es crucial: separa los mercados alcistas de los bajistas. Que el precio rebote y se mantenga por encima de la MM200 es vital para mantener viva la tesis alcista.

Volumen: La caída de mayo vino acompañada de un volumen de negociación inusualmente alto (claudicación). Esto suele significar que los inversores más nerviosos (manos débiles) han capitulado y vendido sus acciones a inversores institucionales (manos fuertes) que compran con visión de futuro.

Conclusión del Análisis Técnico: La acción ha sufrido un castigo de valoración temporal típico en empresas de alto crecimiento cuando hacen una pausa para invertir. Técnicamente, presenta un perfil de riesgo/recompensa muy asimétrico y atractivo para inversores de medio/largo plazo, ya que se encuentra en zona de sobreventa severa apoyándose en soportes estructurales clave.

Valoración y Consenso de Mercado

La valoración de Rovi es compleja porque el mercado debe equilibrar un negocio de rentas (heparinas), un negocio de crecimiento industrial (CDMO) y una opción de compra tecnológica (plataforma ISM®).

Análisis por Múltiplos Comparativos

Tras la caída a la zona de 62-63€, los múltiplos de Rovi se han vuelto significativamente más atractivos en comparación con su media histórica de los últimos 5 años:

PER (Relación Precio/Beneficio): Históricamente, Rovi ha cotizado con primas de crecimiento de entre 25x y 35x. Con el beneficio neto de 2025 (140,4 M€) y la capitalización actual, el PER se sitúa en torno a las 23-24 veces. Si se normaliza el beneficio del 1T 2026 (descontando el pico puntual de gasto en I+D), el múltiplo es aún más bajo para una empresa de su perfil.

EV/EBITDA: Situándose cerca de 15x - 16x. Los competidores globales en el sector CDMO (como Lonza o Catalent) suelen cotizar por encima de 18x-20x. La entrada en EE. UU. con la planta de Phoenix justifica, según los analistas, que Rovi cotice en la parte alta de este rango.

Rentabilidad por Dividendo (Yield): Al precio actual, el dividendo de 1,1037€ ofrece una rentabilidad superior al 1,7%, una de las más altas de su historia reciente, complementada por la retribución vía recompra de acciones.

Consenso de Analistas (Post-Resultados 1T 2026)

A pesar de la volatilidad de corto plazo, el sentimiento de las casas de análisis sigue siendo mayoritariamente positivo. El mercado interpreta que la caída de beneficios del primer trimestre es “contable” (por inversión) y no “operativa” (por falta de negocio).

Precio Objetivo Consenso: Se sitúa en el entorno de los 82,00€ - 84,00€.

Renta 4 (Mayo 2026): Mantiene una recomendación de Sobreponderar con un precio objetivo de 86,00€. Destacan que el mercado está infravalorando el contrato con Roche y la capacidad de la planta de Phoenix para capturar el mercado de fármacos GLP-1 (obesidad/diabetes).

Distribución de Recomendaciones: Comprar / Sobreponderar: 85%

Mantener: 10%

Vender: 5%

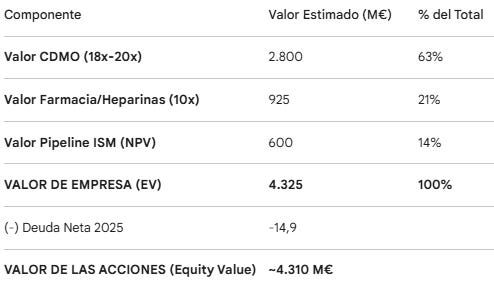

Valoración por Suma de Partes (SOTP)

Segmento CDMO (Fabricación a Terceros)

Activos: Plantas de Madrid y la nueva planta de Phoenix (Arizona), contratos con Moderna, Roche y BMS.

Métrica: EBITDA estimado para 2026 de este segmento ~145-155 M€.

Múltiplo aplicado: 18x - 20x EBITDA. (Se aplican múltiplos altos por las barreras de entrada, la escasez mundial de capacidad de llenado aséptico y el crecimiento esperado de duplicar ventas para 2030).

Valor Estimado: ~2.700 M€ - 2.900 M€.

Especialidades Farmacéuticas y Heparinas

Activos: Bemiparina, Biosimilar de Enoxaparina y resto de cartera comercial.

Métrica: EBITDA estimado ~85-95 M€.

Múltiplo aplicado: 9x - 11x EBITDA. (Múltiplos más bajos por ser un mercado maduro y con mayor competencia de precios/genéricos).

Valor Estimado: ~850 M€ - 1.000 M€.

Plataforma Tecnológica ISM® (Pipeline)

Aquí valoramos el éxito de la I+D propia, fundamentalmente Okedi® (ya en mercado) y Letrozol ISM® (en Fase III).

Método: Valor Presente Neto (VPN) ajustado por probabilidad de éxito clínico.

Okedi: Ya aporta ventas reales (crecimiento +37% en 1T 2026). Valoración estimada: ~350 M€.

Letrozol y otros: Opción de crecimiento futuro. Valoración estimada: ~250 M€.

Valor Estimado: ~600 M€.

Precio por Acción SOTP

Acciones en circulación: ~53,5 millones.

Valor por acción: 4.310 M€ / 53,5 M = 80,56 €

Estrategia y Perspectivas Futuras (Guidance)

Guidance a Corto Plazo (2026)

Como se evidenció en los resultados del primer trimestre, 2026 es un año de transición operativa.

La directiva proyecta un crecimiento muy moderado o plano (en la banda baja de un dígito, 0%-10%) para sus especialidades farmacéuticas tradicionales.

Rovi ha advertido que sus beneficios netos a corto plazo se verán mermados porque ha decidido pisar el acelerador en investigación. Prevén un gasto medio anual en I+D altísimo, de entre 40 y 60 millones de euros anuales para el periodo 2025-2030 (frente a los 25,8 M€ de 2024).

Objetivos 2030

En su reciente Capital Markets Day, la directiva presentó unos objetivos financieros extremadamente ambiciosos para 2030, tomando como base las cifras de 2024:

Ingresos Operativos: El objetivo es multiplicar por 1,5x - 1,8x la facturación total (que fue de 763,7 M€ en 2024).

Rentabilidad (EBITDA “sin I+D”): Esperan multiplicar por 2,5x - 2,8x su EBITDA operativo (excluyendo el gasto extraordinario en I+D).

Expansión del CDMO y la Conquista de EE. UU.

El motor para alcanzar esas cifras de 2030 será el negocio de fabricación a terceros (CDMO), donde esperan alcanzar los ~700 millones de euros en ventas (duplicando las cifras de 2024). Esto se logrará mediante dos pilares:

La Planta de Phoenix (Arizona): La compra de esta planta a Bristol Myers Squibb en 2026 marca un hito histórico. Rovi deja de exportar a Estados Unidos para empezar a fabricar directamente en suelo estadounidense, el mercado farmacéutico más importante del mundo, sorteando barreras arancelarias y logísticas.

Mega-contratos (Efecto Roche): La entrada en vigor plena a partir de 2026 de los acuerdos a largo plazo para fabricar los inyectables de Roche y otras grandes Big Pharma.

El Futuro del Pipeline: Plataforma ISM®

La fuerte inyección de 40-60 M€ anuales en I+D tiene un objetivo claro: expandir su tecnología patentada de liberación prolongada (ISM).

Okedi (Risperidona): Continuar su despliegue comercial en nuevos países europeos y avanzar en la versión trimestral del fármaco (actualmente en fase I/III).

Letrozol ISM: Es la gran apuesta oncológica de la compañía para el cáncer de mama. Actualmente se encuentra en ensayos clínicos de Fase III y, de ser aprobado en los próximos años, supondría un nuevo catalizador enorme para la cotización de la acción.

Riesgos y Oportunidades (DAFO)

Fortalezas

Balance Saneado: Con una deuda neta prácticamente nula (14,9 M€ al cierre de 2025) y una fuerte posición de liquidez, la empresa tiene total flexibilidad para acometer inversiones sin depender del crédito bancario en un entorno de tipos altos.

Fosos Defensivos (Moats) Regulatorios y Técnicos: Rovi es uno de los pocos actores mundiales (Tier 1) con capacidad sobrante y certificada (Anexo 1 EU GMP) para el llenado y acabado aséptico (fill & finish) de inyectables de alta complejidad.

Integración Vertical en Heparinas: A diferencia de otros laboratorios, Rovi fabrica su propia materia prima (Glicopepton) para sus medicamentos estrella, protegiendo sus márgenes frente a cuellos de botella en la cadena de suministro global.

Alineación Directiva: La familia López-Belmonte controla más del 55% de la empresa, lo que garantiza una gestión prudente, enfocada en el crecimiento a largo plazo y la creación de valor real, en lugar del maquillaje de resultados a corto plazo.

Debilidades

Penalización del Beneficio a Corto Plazo por I+D: La decisión estratégica de invertir agresivamente (entre 40 y 60 millones de euros anuales previstos hasta 2030) en ensayos clínicos de Fase III está deprimiendo el Beneficio Neto actual (caída del 48% en el 1T 2026).

Falta de Visibilidad a Corto Plazo (Guidance): La previsión de crecimiento de ingresos plano o de un dígito bajo (0-10%) para 2026 ha decepcionado al mercado, que estaba acostumbrado a los crecimientos explosivos de la era COVID.

Dependencia de la Plataforma ISM®: El mercado está valorando el pipeline de la empresa asumiendo que fármacos como Letrozol tendrán éxito clínico. Un fallo en estas Fases III supondría un duro golpe a las expectativas de rentabilidad futura.

Oportunidades

El Salto a Estados Unidos (Planta de Phoenix): La reciente adquisición de la planta en Arizona a BMS es un punto de inflexión estratégico. Permite a Rovi fabricar “Made in USA”, sorteando riesgos arancelarios y accediendo directamente a los presupuestos del mercado sanitario más grande y lucrativo del mundo.

Boom del Mercado de Inyectables (GLP-1 y Biológicos): La revolución de los medicamentos contra la obesidad y la diabetes (como Wegovy u Ozempic), junto con las terapias biológicas, exige una inmensa capacidad de llenado de jeringas precargadas, un nicho donde Rovi es especialista mundial.

Validación de Gigantes (Acuerdo Roche): El mega-contrato firmado a finales de 2025 con Roche para fabricar un fármaco de alto volumen garantiza ingresos recurrentes millonarios que empezarán a notarse plenamente a partir de finales de 2026 y 2027.

Amenazas

Retrasos Regulatorios (FDA / EMA): El sector farmacéutico es implacable con los plazos. Cualquier retraso en la aprobación de las nuevas plantas en EE. UU. o en la luz verde para Letrozol ISM o Risperidona trimestral podría retrasar la generación de ingresos y castigar la cotización.

Guerra de Precios en Heparinas: Los medicamentos antitrombóticos son un mercado maduro donde la entrada de competidores asiáticos o nuevos genéricos puede presionar a la baja los precios y los márgenes de la división de especialidades farmacéuticas.

Riesgo de Ejecución en la Expansión (M&A): Integrar una planta en el extranjero (Arizona) siempre conlleva retos operativos, laborales y de transferencia tecnológica que podrían desviar recursos de la sede central en España si no se gestionan adecuadamente.

Sentimiento del Mercado Financiero: Las empresas categorizadas como de crecimiento sufren fuertes contracciones de múltiplos (PER) si el mercado en general entra en pánico o si los tipos de interés se mantienen altos más tiempo del esperado.