TESIS: Jet2

Estudio estratégico y financiero del Grupo Jet2

Únete a X

Modelo de Negocio y Operaciones

El éxito diferencial de Jet2 plc radica en su estructura operativa dual y altamente sinérgica. A diferencia de las aerolíneas de bajo coste tradicionales (como Ryanair o easyJet) o de los touroperadores puros, Jet2 opera un modelo de negocio verticalmente integrado enfocado exclusivamente en los viajes de ocio (leisure travel).

Líneas de negocio principales

La compañía divide su operativa en dos grandes pilares que se retroalimentan:

Jet2holidays (Operador Turístico):

Es actualmente el mayor touroperador del Reino Unido. Ofrece paquetes vacacionales completos (vuelo, traslados y alojamiento) y cuenta con la licencia ATOL, lo que proporciona protección financiera y tranquilidad al consumidor británico.

Peso en el negocio: Los clientes de paquetes vacacionales representan la mayor parte de su pasaje (aproximadamente el 66,5% del total). Es el segmento de mayor margen de beneficio para la empresa.

Sub-marcas: Para diversificar, operan bajo distintas líneas como Jet2CityBreaks (escapadas urbanas), Jet2Villas (alquiler de villas con coche incluido), Indulgent Escapes (lujo) y VIBE by Jet2holidays (orientado a un público joven/millennial).

Jet2.com (Aerolínea):

Es la tercera aerolínea más grande del Reino Unido. Proporciona la capacidad aérea exclusiva para Jet2holidays, pero también vende asientos para aquellos clientes que prefieren organizar su propio alojamiento.

El segmento de vuelo puro ha demostrado una enorme tracción recientemente, con un crecimiento del 18% interanual en el año fiscal 2025 y un 16% en el primer semestre del FY26. Esto demuestra la flexibilidad de la empresa para captar demanda de última hora.

Integración Vertical

La verdadera ventaja competitiva de Jet2 es el control absoluto del viaje de su cliente:

Al poseer tanto los aviones (Jet2.com) como la comercialización del hotel y los traslados en destino (Jet2holidays), la compañía controla la experiencia completa del cliente.

Esto les permite optimizar los horarios de los vuelos para la conveniencia del turista, asegurar la calidad del servicio al cliente en cada punto de contacto y ajustar dinámicamente el precio de los paquetes para maximizar el factor de ocupación de sus aviones.

Estrategia de Crecimiento y Bases Operativas

El crecimiento de Jet2 se basa en una expansión territorial metódica dentro del Reino Unido, acercando sus aviones a la puerta de los consumidores:

Cobertura actual: Con las recientes incorporaciones de Liverpool, Bournemouth y London Luton, Jet2 opera ya desde 14 bases en el Reino Unido, alcanzando a más del 85% de la población británica a menos de 90 minutos en coche de uno de sus aeropuertos.

Catalizador clave (London Gatwick): En sus recientes resultados (HY26), la compañía anunció un paso estratégico monumental: abrirán una nueva base en el aeropuerto de London Gatwick para el verano de 2026. Esto les da acceso directo al sur de Inglaterra y al área metropolitana de Londres, exponiendo la marca a un mercado potencial de 15 millones de personas de alto poder adquisitivo.

Flota y Eficiencia Operativa

La gestión de la flota es un componente crítico de sus operaciones actuales y futuras:

Tamaño actual: Durante el verano de 2025, Jet2 operó con una flota de aproximadamente 135 aviones, logrando una asombrosa fiabilidad operativa (tasa de cancelación del 0,05%).

Transición a Airbus: Jet2 está inmersa en una agresiva renovación de flota, pasando de sus tradicionales Boeing a la familia Airbus A321neo y A320neo. Tienen pedidos en firme de 146 aviones con entregas programadas hasta 2035.

Impacto financiero y medioambiental: Estos nuevos aviones tienen más asientos (232 pasajeros) y son significativamente más eficientes, reduciendo el consumo de combustible y las emisiones de carbono por asiento en aproximadamente un 20%. Esta inversión masiva en capital está blindando a la empresa contra los futuros y crecientes impuestos por emisiones de carbono en Europa (EU ETS) y mejorando su estructura de costes a largo plazo.

Análisis del Sector y Posicionamiento Competitivo

El sector de las aerolíneas y los operadores turísticos europeos es históricamente cíclico, altamente competitivo y vulnerable a shocks externos. Sin embargo, Jet2 ha logrado aislarse de gran parte de esta volatilidad gracias a su posicionamiento estratégico y su enfoque exclusivo en el mercado británico de viajes de ocio.

El mercado turístico en el Reino Unido

Para entender a Jet2, primero hay que entender el comportamiento del consumidor de su país de origen:

A pesar de la crisis del coste de vida y las presiones inflacionistas en el Reino Unido, los datos sectoriales y los propios resultados de Jet2 (con un récord de 14,09 millones de pasajeros en el primer semestre del FY26) demuestran que el consumidor británico sigue considerando sus vacaciones anuales en el sol del Mediterráneo como un bien esencial y no como un lujo prescindible.

La tendencia de reservas de última hora: El sector está experimentando un cambio hacia reservas más cercanas a la fecha de salida. Mientras que esto penaliza a competidores menos ágiles y dificulta la visibilidad de los ingresos a largo plazo, Jet2 ha demostrado una gran capacidad para adaptar sus precios y capturar esta demanda tardía, tanto en paquetes como en la venta de asientos de vuelo puro.

Análisis de Competidores

Jet2 compite en dos frentes simultáneos, pero su modelo híbrido le otorga ventajas sobre ambos:

Frente a los Tour Operadores Tradicionales (Ej. TUI Group, easyJet holidays):

TUI Group: Históricamente el líder indiscutible, pero Jet2holidays ha logrado arrebatarle el trono recientemente, convirtiéndose en el mayor operador turístico del Reino Unido por licencias ATOL. TUI arrastra una estructura más pesada y un balance más endeudado tras la pandemia, lo que ha permitido a Jet2 (con su enorme caja neta) invertir agresivamente en ganar cuota de mercado.

easyJet holidays: Es el competidor que crece más rápido y una amenaza real, ya que utiliza la inmensa red de vuelos de easyJet. Sin embargo, Jet2 mantiene la ventaja del servicio End-to-End exclusivo para ocio y una reputación de marca mucho más consolidada en el segmento de paquetes vacacionales.

Frente a las Aerolíneas de Bajo Coste / LCCs (Ej. Ryanair, Wizz Air, easyJet):

Competidores como Ryanair o Wizz Air se centran en el volumen extremo, rutas punto a punto y la minimización de costes, a menudo a expensas de la experiencia del cliente.

Jet2 no compite en la guerra del céntimo para vuelos de negocios o rutas urbanas cortas. Su lema es “Friendly low fares” (tarifas bajas y amigables), compitiendo en la relación calidad-precio, ofreciendo horarios de vuelo pensados para el turista y un trato al cliente superior.

Ventajas Competitivas

El éxito de Jet2 no es casualidad; está protegido por una serie de ventajas competitivas difíciles de replicar por sus rivales:

Poder de Marca y Servicio al Cliente (Activo Intangible): La obsesión de Jet2 por el Customer First es su mayor foso. Han sido galardonados como “Proveedor Recomendado” por Which? (la asociación de consumidores más prestigiosa del Reino Unido) durante más de 10 años consecutivos, un logro inaudito en la aviación. Esto genera una confianza ciega en el consumidor.

Altísimas Tasas de Retención (Fidelidad): Gracias a esa confianza y a la garantía financiera que ofrece la protección ATOL (que reembolsa o repatría a los clientes si la empresa quiebra), Jet2 disfruta de un 61% de clientes recurrentes en sus reservas de paquetes vacacionales. Esto reduce enormemente los Costes de Adquisición de Clientes (CAC) y el gasto en marketing frente a sus competidores.

Excelencia y Fiabilidad Operativa: En una industria plagada de huelgas de controladores aéreos y escasez de personal en aeropuertos europeos, Jet2 brilla por su fiabilidad. En su último año fiscal completo (FY25), mantuvieron una tasa de cancelación de vuelos de apenas el 0,05% sobre más de 116.000 operaciones. Mientras otras aerolíneas dejaban a pasajeros tirados, la resiliencia operativa de Jet2 reforzaba el valor de su marca.

Escala y Poder de Negociación: Al mover a tantos millones de pasajeros hacia destinos concentrados (Baleares, Canarias, Alicante, Grecia, Turquía), Jet2 tiene un inmenso poder de negociación frente a los hoteleros locales. Pueden conseguir mejores precios de habitaciones, camas exclusivas y condiciones preferentes que los competidores más pequeños no pueden igualar.

Entorno Macroeconómico y Factores Externos

El sector turístico es tradicionalmente sensible a la macroeconomía. Sin embargo, el modelo de Jet2 y sus estrictas políticas financieras le han permitido sortear con éxito un entorno global complejo, caracterizado por la inflación, la volatilidad de las divisas y el endurecimiento de la regulación medioambiental.

El consumidor británico frente a la inflación y los tipos de interés

A pesar de las continuas presiones sobre los presupuestos familiares debido a la inflación y los tipos de interés, el comportamiento del cliente de Jet2 ha sido extraordinariamente resiliente:

El viaje como bien esencial: La compañía subraya que, a pesar de la incertidumbre económica, los consumidores siguen priorizando sus vacaciones anuales en el extranjero frente a otros gastos discrecionales.

Traspaso de la inflación: Jet2 ha demostrado un fuerte poder de fijación de precios frente a la inflación de los costes en destino (salarios, comida y energía en los hoteles). En el primer semestre de su año fiscal 2026 (HY26), el precio medio de un paquete vacacional de Jet2holidays demostró gran resiliencia, incrementándose un 3% hasta alcanzar los £933. Esto indica que la empresa es capaz de trasladar de manera efectiva los aumentos de costes derivados de la inflación a sus clientes para proteger sus márgenes.

Exposición a Divisas y Precios del Combustible

Las aerolíneas incurren en costes operativos significativos denominados en dólares estadounidenses (USD) y euros (EUR), lo que las expone a movimientos bruscos en los tipos de cambio y a la volatilidad del petróleo. Jet2 mitiga este riesgo con una política de hedging muy conservadora y disciplinada:

Cobertura de Combustible y Divisas: Para proporcionar certeza en sus costes operativos y facilitar la fijación de precios de sus vacaciones, la política de Jet2 es cubrir hasta el 90% de sus necesidades de divisas (EUR para alojamiento; USD para combustible y aviones) y de combustible para aviación (Jet Fuel) antes del inicio de cada temporada.

Visibilidad financiera: En sus últimos informes operativos, la compañía confirmó estar totalmente cubierta (fully hedged) para el combustible y divisas de la temporada actual, y por encima del 90% para todo el año financiero. Esto aísla a Jet2 de shocks geopolíticos repentinos en el mercado del petróleo durante el ejercicio en curso.

Sostenibilidad y Regulación Medioambiental

La aviación se enfrenta a un escrutinio regulatorio y fiscal cada vez mayor para lograr la descarbonización (Net Zero 2050). Jet2 gestiona estos factores mediante coberturas financieras y la modernización de su flota:

Derechos de emisión de carbono (ETS): La expansión del Sistema de Comercio de Emisiones de la UE (EU ETS) desde el 1 de enero de 2024 para incluir vuelos desde Canarias y Madeira hacia el Reino Unido, sumado al crecimiento de los vuelos, ha incrementado las necesidades de derechos de carbono de la compañía. Jet2 contrarresta esta exposición cubriendo financieramente el 100% de los derechos de emisiones de carbono requeridos para el año natural a través de contratos a plazo.

Combustible de Aviación Sostenible (SAF): Ante el mandato del Reino Unido que exige un uso mínimo de SAF a partir de enero de 2025 (comenzando en un 2% y aumentando al 22% para 2040), Jet2.com se ha anticipado comprando proactivamente más de 1.000 toneladas de SAF para sus operaciones en aeropuertos como Londres Stansted, Bristol y Málaga durante 2024.

Mitigación tecnológica: La principal defensa de Jet2 contra los futuros impuestos al carbono es la masiva renovación de su flota con la familia Airbus A321neo, que consume un 20% menos de combustible por asiento que los aviones a los que sustituye, mejorando notablemente su métrica de emisiones.

Análisis Financiero

El perfil financiero de Jet2 es atípico dentro del sector de las aerolíneas y el turismo. En lugar de estar altamente apalancada y ser vulnerable a las crisis de liquidez, la compañía opera con un balance de fortaleza, caracterizado por una inmensa generación de caja y unos niveles de rentabilidad récord.

Cuenta de Resultados

Jet2 ha demostrado una capacidad asombrosa para crecer de manera rentable, superando consistentemente sus propios récords año tras año:

Ingresos: En el año fiscal FY25 completo, los ingresos alcanzaron los £7.173,5 millones (un crecimiento del 15% interanual). Esta inercia continuó en el primer semestre de su FY26 (HY26), donde los ingresos crecieron un 5% adicional hasta los £5.342,2 millones, impulsados por un aumento de la capacidad y precios más altos.

Beneficios y Márgenes: Durante el primer semestre del FY26 (su temporada alta de verano), el beneficio operativo se situó en £715,2 millones (+2%).

El beneficio básico por acción (EPS) creció un excelente 8% hasta los 300,4 peniques.

Lo más destacable es la defensa del margen: a pesar del aumento generalizado de costes operativos (salarios, derechos de emisión de carbono, costes aeroportuarios), Jet2 logró mantener e incluso expandir ligeramente su rentabilidad gracias a un mayor volumen de pasajeros (14,09 millones en HY26) y al incremento del precio medio por paquete vacacional.

Balance de Situación y Caja Propia

El balance de Jet2 es, posiblemente, su mayor ventaja competitiva frente a empresas como TUI o easyJet.

Liquidez Total: A cierre del semestre HY26, el efectivo total y los depósitos del mercado monetario de la empresa alcanzaban la asombrosa cifra de £3.354,4 millones.

Caja Propia: En el sector de los touroperadores, los clientes pagan sus vacaciones con meses de antelación. Muchas empresas usan este dinero (capital circulante negativo) para financiar operaciones corrientes, lo cual es muy arriesgado. Jet2 aísla este dinero. Si descontamos todos los pagos anticipados de clientes, la caja propia exclusiva de Jet2 supera los £1.100 millones. Esta montaña de efectivo les blinda frente a cualquier cisne negro macroeconómico.

Línea de Crédito: Para añadir aún más seguridad, en mayo de 2025 ampliaron su línea de crédito renovable (RCF) vinculada a la sostenibilidad hasta los £500 millones.

Flujos de Caja y Necesidades de Capital (Capex)

La empresa se encuentra en un ciclo de inversión intensivo (Capex), pero su capacidad de autofinanciación es impecable:

Inversión en la Flota Airbus: Los pedidos de 146 aviones Airbus A321/A320neo requieren fuertes salidas de caja plurianuales. Sin embargo, la colosal generación de flujo de caja operativo permite a Jet2 pagar gran parte de estos aviones utilizando sus propios recursos generados, minimizando la necesidad de emitir deuda externa costosa.

Deuda Neta: Al excluir los pasivos por arrendamiento de aviones (leases operativos), la empresa opera con una posición de caja neta fuertemente positiva, algo rarísimo en el ecosistema de la aviación.

Retorno al Accionista y la reinversión de dividendos

La política de retribución de Jet2 es actualmente uno de los mayores atractivos para la inversión. La directiva ha dejado claro que considera la acción infravalorada y está actuando en consecuencia:

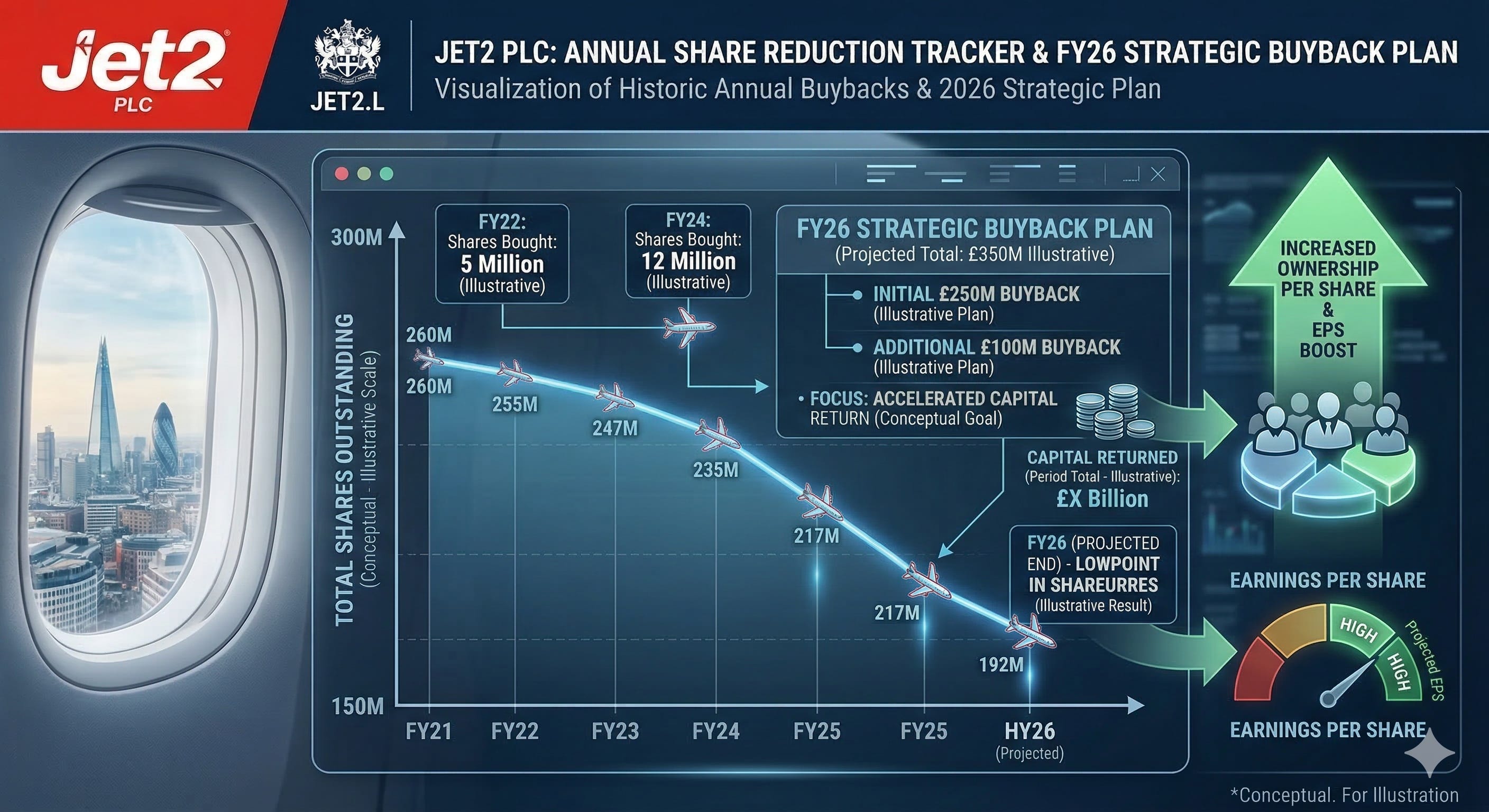

Recompra de Acciones: Este es el verdadero motor libre de impuestos para el accionista. En abril de 2025, la compañía lanzó un programa de recompra de £250 millones. Posteriormente, en los resultados del primer semestre (HY26), añadieron £100 millones adicionales. Al retirar y cancelar estas acciones del mercado, tu porcentaje de propiedad sobre la empresa y tu Beneficio por Acción (EPS) aumentan automáticamente sin generar ningún evento fiscal para ti.

Dividendo Progresivo: Jet2 ha mantenido una política de dividendos creciente, situando el último dividendo a cuenta en 4,5 peniques por acción.

Jet2 cuenta con un Plan de Reinversión de Dividendos (DRIP) gestionado por su registrador (MUFG), al igual que Diageo. Sin embargo, el hecho de que se reinvierta todo el dinero sin que te quiten el 19% en el momento es un espejismo fiscal:

Cero retención en el Reino Unido: La gran ventaja de las cotizadas inglesas (como Jet2 o Diageo) es que el Reino Unido aplica una retención en origen del 0% sobre los dividendos. Por eso, cuando activas el DRIP en tu bróker, el 100% de tu dividendo se utiliza íntegramente para comprar nuevas acciones en el mercado.

No es un Scrip Dividend: A diferencia de los Scrip Dividends (muy comunes en España con empresas como Iberdrola, donde te dan acciones de nueva creación y el impuesto se difiere hasta que las vendes), un DRIP es, a nivel técnico, un dividendo pagado en efectivo que tu bróker usa automáticamente para hacer una compra.

La obligación con la Hacienda española: A ojos de la Agencia Tributaria, tú has cobrado ese dividendo en efectivo. Por tanto, aunque el bróker (si es internacional) no te haya retenido el 19% en el momento del pago, estás legalmente obligado a declararlo en tu IRPF anual como rendimiento del capital mobiliario y pagar ese 19% de tu propio bolsillo al hacer la declaración de la renta.

Valoración

A pesar de reportar beneficios récord, mantener una cuota de mercado creciente y poseer uno de los balances más limpios de la industria, el mercado asigna a Jet2 una valoración de “empresa en apuros” o altamente cíclica. Esta asimetría es el núcleo de la tesis de inversión.

Análisis por Múltiplos

Para entender la infravaloración de Jet2, debemos mirar sus dos múltiplos principales frente a la realidad de sus cuentas:

PER (Precio / Beneficios): A los precios actuales, la acción cotiza a un PER aproximado de 5x sobre los beneficios esperados para el año fiscal en curso. Un PER de 5 significa que el mercado cree que los beneficios de la empresa van a colapsar inminentemente. Sin embargo, en el primer semestre de FY26 (HY26), su Beneficio por Acción (EPS) básico creció un 8% hasta los 300,4 peniques. Si la empresa mantiene su rentabilidad, estás comprando un negocio con una rentabilidad por beneficio (Earnings Yield) cercana al 20%.

EV / EBITDA (Valor de Empresa / EBITDA): Esta es la métrica más reveladora para Jet2. La fórmula del Valor de Empresa (EV) suma la capitalización bursátil y la deuda, pero resta el efectivo. Dado que Jet2 tiene una capitalización bursátil de apenas £2.100 millones, pero cuenta con una Caja Propia de más de £1.100 millones y deuda financiera tradicional casi nula (excluyendo los leases de aviones), su Valor de Empresa real es minúsculo. Esto arroja un múltiplo EV / EBITDA por debajo de 1x (frente a la media histórica del sector de aerolíneas europeas que suele rondar entre 4x y 6x). Matemáticamente, el mercado está valorando el negocio operativo de Jet2 a precio de derribo, asumiendo que esa inmensa caja se esfumará, algo que sus márgenes actuales desmienten.

Comparativa con el Sector

Al comparar Jet2 con sus pares europeos, el descuento no parece justificado por fundamentales:

Frente a TUI Group: TUI es su rival directo en paquetes vacacionales. TUI arrastra una deuda neta enorme heredada de la pandemia. Por ello, gran parte de su EBITDA se destina a pagar intereses. Jet2, al tener caja neta positiva, genera ingresos financieros por los intereses de sus depósitos bancarios, lo que va directo al beneficio neto. Aún así, Jet2 cotiza a múltiplos más exigentes que TUI si miramos el Valor de Empresa.

Frente a Ryanair / easyJet: Ryanair cotiza con prima de líder (PERs de doble dígito históricamente) por su escala y control de costes. Jet2 no compite en volumen bruto, pero su ROIC (Retorno sobre el Capital Invertido) y sus márgenes por pasajero compiten de tú a tú con las mejores aerolíneas puras gracias a los ingresos extra (ancillaries) que deja el paquete vacacional.

Recompras y Dividendos

Cuando una empresa cotiza a múltiplos tan deprimidos, el mayor riesgo es la llamada trampa de valor. Sin embargo, Jet2 cuenta con un catalizador que destruye esa trampa: su programa de retorno de capital.

Como vimos en la sección anterior, Jet2 está ejecutando recompras de acciones por valor de £350 millones (£250m iniciados en abril 2025 + £100m adicionales anunciados en HY26). Al recomprar acciones a un PER de 5x, la directiva está logrando un retorno sobre la inversión (ROI) masivo para los accionistas que deciden mantener sus títulos. Esta agresiva retirada de papel del mercado actúa como un suelo técnico para el precio de la acción y fuerza a que el EPS futuro (Beneficio por Acción) crezca matemáticamente, lo que eventualmente obligará al mercado a reajustar el precio de la acción al alza si el PER no quiere caer a niveles absurdos de 3x o 4x.

Conclusión de la Valoración Intrínseca

Si aplicamos un modelo conservador de Descuento de Flujos de Caja (DCF), asumiendo:

Un crecimiento de los ingresos a un dígito bajo (3-4% a largo plazo, asumiendo cautela macroeconómica).

Márgenes operativos estables o ligeramente presionados por el nuevo ciclo de Capex de los aviones Airbus.

Una tasa de descuento (WACC) alta (9-10%) para penalizar la ciclicidad del sector turístico.

Incluso bajo este escenario pesimista, el valor intrínseco de Jet2 se sitúa cómodamente por encima de los £17.00 - £18.00 por acción, lo que ofrece un margen de seguridad (Upside) de más del 50% respecto a su cotización en la banda de los £10.00 - £12.00.