TESIS: Greening

Análisis estratégico, valoración financiera y plan de reestructuración ante la consolidación del sector renovable en 2026.

Descripción de la Compañía y Modelo de Negocio

Greening Group es una compañía española de energías renovables nacida en 2011 como una spin-off de la Universidad de Granada. Tras su salida a bolsa en el mercado BME Growth en abril de 2023, la empresa evolucionó desde un instalador local de paneles solares hasta convertirse en un grupo verticalmente integrado.

Actualmente, en 2026, la compañía atraviesa un momento de profunda transformación corporativa, pasando de un modelo de dispersión geográfica a uno de fuerte consolidación nacional mediante operaciones de M&A (fusiones y adquisiciones).

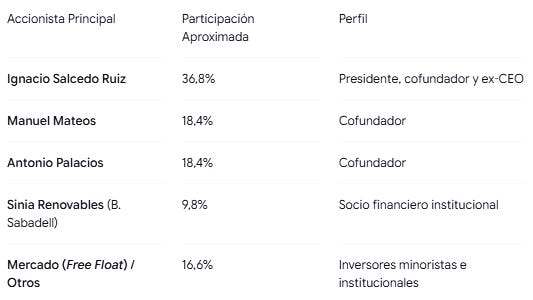

Estructura Accionarial y Orígenes

A pesar de ser una empresa cotizada, Greening mantiene una estructura accionarial fuertemente concentrada en sus fundadores, lo que garantiza la alineación de intereses con el proyecto a largo plazo (el skin in the game), aunque limita el free float (acciones de libre circulación) y la liquidez del valor en el mercado secundario.

Equipo Directivo y Gobierno Corporativo

El año 2026 ha marcado un antes y un después en la cúpula directiva. Con el objetivo de gestionar la compleja integración tras las recientes adquisiciones (EiDF y la OPA sobre Energy Solar Tech) y ejecutar el exigente plan de saneamiento financiero, el gobierno corporativo se ha reestructurado:

Pablo Otín (CEO): Asumió el cargo de Consejero Delegado a principios de 2026. Su perfil, más enfocado en la reestructuración financiera y la consolidación de activos, es clave para liderar el turnaround de la empresa.

Ignacio Salcedo (Presidente): El fundador ha dado un paso al lado en la gestión operativa diaria (delegada en Otín) para centrarse en la estrategia a nivel de consejo y las relaciones institucionales.

Gobierno Corporativo en evolución: Las sucesivas ampliaciones de capital (como la de 30M€ liderada por Alantra y Andbank en mayo de 2026) están atrayendo nuevas miradas institucionales, lo que exigirá a Greening elevar sus estándares de transparencia, comités de auditoría e independencia del consejo para digerir la absorción de sus antiguos competidores.

Modelo de Negocio: Integración Vertical y Reestructuración Estratégica

Hasta 2024, el modelo de Greening se basaba en cuatro patas y una agresiva expansión por EE. UU., México y el norte de Europa. Bajo la nueva dirección (Plan 2026), la empresa ha replegado su presencia internacional para centrarse exclusivamente en España e Italia, operando bajo un modelo vertical simplificado en tres grandes áreas que abarcan toda la cadena de valor:

1. Soluciones y Autoconsumo Industrial (Greening Solutions & SunSupport) Es el motor histórico de la compañía. Se dedican al diseño, ingeniería, construcción (EPC) y mantenimiento de instalaciones fotovoltaicas para el sector industrial (C&I).

Integración industrial: A través de su filial SunSupport, fabrican sus propias estructuras metálicas para los paneles solares, reduciendo la dependencia de terceros y protegiendo los márgenes frente a crisis logísticas.

Operación y Mantenimiento (O&M): Generan ingresos recurrentes a través de contratos a largo plazo para el mantenimiento de las plantas construidas.

Consolidación: Con la integración de las carteras de clientes de EiDF y Energy Solar Tech, Greening busca convertirse en el líder indiscutible del autoconsumo industrial en la Península Ibérica.

2. Comercialización y Generación (Utility Scale y Lidera Energía) En lugar de limitarse a construir para terceros, Greening genera su propia energía en parques propios y la comercializa.

Generación (IPP): Desarrollo y explotación de parques solares propios para venta de energía a la red o mediante contratos de compraventa a largo plazo (PPAs).

Comercializadora (Lidera Energía): Su filial comercializadora permite vender directamente la energía generada a clientes finales (pymes y sector industrial), capturando el margen de comercialización y cerrando el círculo del cliente.

3. Flexibilidad Energética y Economía Circular (BESS, Biogás y Relive) Es la apuesta de futuro frente a la canibalización de precios solares en el mercado español (la “curva de pato”).

Almacenamiento (BESS): Integración de sistemas de baterías a gran escala para almacenar energía en las horas de máxima radiación (y precios a cero) para inyectarla cuando la demanda y el precio suben.

Biometano / Biogás: Diversificación hacia gases renovables, aprovechando residuos agroindustriales.

Greening Relive: Filial centrada en la economía circular y el reciclaje de componentes electrónicos y paneles solares al final de su vida útil (RAEEs), adelantándose a futuras normativas europeas sobre residuos fotovoltaicos.

Centros de datos: si fuese exitosa la OPA sobre ETC la energiá en horas de precio 0 se podría usar para mantener centros de datos modulares como ya hace la empresa opada

Análisis del Mercado y Entorno Competitivo

El sector de las energías renovables es altamente intensivo en capital (CAPEX) y, por tanto, extremadamente sensible a los costes de financiación.

Encarecimiento de la deuda: Aunque las políticas monetarias se han estabilizado, los tipos de interés siguen penalizando a empresas con altos niveles de apalancamiento. En febrero de 2026, la agencia EthiFinance Ratings rebajó la calificación crediticia de Greening de “BB” a “B+” con perspectiva negativa, reflejando el estrés que el entorno macroeconómico ejerce sobre su modelo de negocio y su deuda.

Freno en la inversión especulativa: El endurecimiento del crédito ha secado la financiación para nuevos desarrollos sin contratos de venta de energía (PPAs) firmados a largo plazo, obligando a las empresas a centrarse en la rentabilidad de los activos ya construidos en lugar de en la expansión desmedida.

Dinámicas del Sector

El mercado eléctrico español y europeo está atravesando una crisis de éxito renovable que altera los modelos de negocio tradicionales:

Récords de generación y canibalización de precios: En mayo de 2026, la energía solar fotovoltaica lideró el mix eléctrico español con una cuota récord del 28,5%. Sin embargo, esta sobreproducción en las horas centrales del día agudiza el fenómeno de la curva de pato, hundiendo los precios del mercado mayorista a cero o valores negativos durante los picos de radiación solar. Esto penaliza enormemente a los parques de generación (modelo Utility Scale) que no tienen la energía vendida a un precio fijo.

Madurez del Autoconsumo: Tras el boom de los años anteriores incentivado por la crisis energética y los fondos europeos, el mercado del autoconsumo fotovoltaico ha entrado en una fase de estabilización. En 2025 y principios de 2026, el crecimiento se ha moderado (con una base instalada superior a los 9,3 GW en España), pero el perfil del cliente ha cambiado drásticamente.

El auge de las baterías (BESS): La gran tendencia de 2026 es la hibridación. El sector industrial ya no demanda solo placas solares, sino sistemas de almacenamiento (baterías) para guardar la energía barata del mediodía y consumirla por la tarde-noche, evadiendo la volatilidad de la red.

Entorno Competitivo y el Papel Consolidador de Greening

El segmento de las renovables en el BME Growth ha estado históricamente muy fragmentado, compuesto por pequeñas y medianas empresas de ingeniería, instalación y comercialización. En 2026, el acceso cerrado a la financiación ha desencadenado una ola de consolidación (M&A) por supervivencia y escala.

El posicionamiento de Greening en este panorama es el de consolidador agresivo:

Marco Regulatorio

España e Italia, los dos mercados principales donde Greening ha decidido atrincherarse, mantienen marcos regulatorios favorables bajo el paraguas de la directiva europea REPowerEU. Sin embargo, en 2026 la regulación se centra menos en subvencionar nuevas placas y más en:

Flexibilidad y Redes: Agilizar los permisos de conexión a la red, que siguen siendo el mayor cuello de botella para conectar grandes plantas solares.

Mercado de Capacidad: Desarrollo de normativas que remuneran económicamente a las baterías no solo por la energía que venden, sino por estar disponibles para dar estabilidad a la red eléctrica nacional.

Estrategia Corporativa y Expansión

Bajo la dirección de su nuevo CEO, Pablo Otín, Greening Group presentó en abril de 2026 su Plan Estratégico 2026-2030 (bautizado internamente como “New Greening”). Esta nueva hoja de ruta entierra la antigua estrategia de hipercrecimiento geográfico para centrarse de forma radical en tres pilares: foco, disciplina financiera y creación de valor a largo plazo.

El objetivo principal de este plan es transformar a Greening, pasando de ser un instalador fotovoltaico (EPC) a consolidarse como una plataforma energética integrada de referencia.

Consolidación Nacional mediante M&A (Fusiones y Adquisiciones)

La piedra angular de la estrategia corporativa de Greening en 2026 es el crecimiento inorgánico. En un entorno de tipos altos donde construir desde cero (greenfield) es costoso y lento, Greening ha optado por comprar cuota de mercado, talento y activos ya operativos en España:

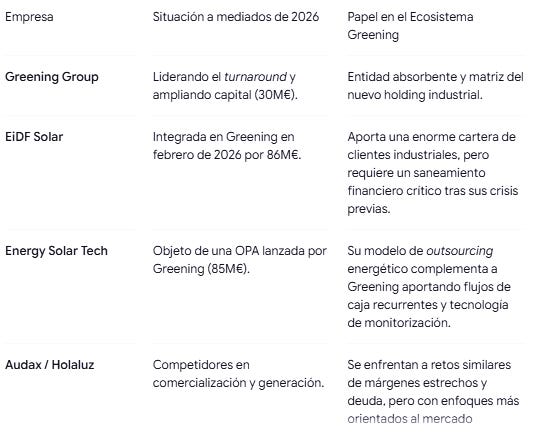

La absorción de EiDF: A principios de 2026, Greening ejecutó una OPA exitosa sobre EiDF (alcanzando más de un 92% de aceptación). Esta operación le permitió absorber de golpe una de las mayores carteras de clientes industriales de España, combinando equipos y multiplicando sus capacidades de autoconsumo comercial.

La OPA sobre Energy Solar Tech: En mayo de 2026, Greening lanzó una nueva OPA amistosa por el 100% de Energy Solar Tech valorada en 85 millones de euros (con una prima del 41% sobre cotización). Esta jugada estratégica busca integrar activos de generación recurrente, capacidades tecnológicas (outsourcing energético y centros de datos) y potentes plantas industriales de fabricación de equipos en A Coruña y León.

Con estos movimientos, Greening busca erigirse como el gran consolidador del sector de renovables en el mercado BME Growth.

Nuevo Enfoque Geográfico y Rotación de Activos

Para financiar la compra de competidores en España y sanear su deuda, Greening ha tenido que tomar decisiones drásticas respecto a su presencia internacional:

Mercados prioritarios (España e Italia): El 100% del esfuerzo comercial e industrial futuro se centrará en el sur de Europa, donde las sinergias tras las compras de EiDF y Energy Solar Tech son más fuertes.

Rotación selectiva de activos en Estados Unidos: Aunque la empresa mantiene cierta actividad (como proyectos adjudicados a su filial Greensol), la estrategia pasa por vender (rotar) activos maduros o parques solares operativos en EE. UU. y otros mercados para levantar capital rápido, reducir deuda neta e inyectar liquidez al holding español.

Apoyo Financiero Institucional

El ambicioso plan de consolidación habría sido imposible sin un fuerte respaldo financiero. En mayo de 2026, la compañía completó con éxito una ampliación de capital de 30 millones de euros liderada por Andbank y Alantra.

Esta operación atrajo a capital riesgo europeo, family offices y accionistas clave. El cierre de esta ronda supuso un “balón de oxígeno” indispensable que permitió a Greening esquivar el riesgo de liquidez advertido por los auditores a finales de 2025, estabilizar su balance y obtener la munición necesaria para lanzar la OPA sobre Energy Solar Tech.

Palancas Complementarias de Valor

Para cumplir con el Guidance a 2030 (alcanzar 139 millones de euros en ventas proforma y 35 millones de EBITDA), Greening ha diversificado su propuesta hacia la economía circular y los gases renovables:

Plataforma de Biometano: La compañía está invirtiendo en infraestructura para producir gas renovable. Un ejemplo clave es el proyecto impulsado en mayo de 2026 junto a Atlantica y Edison Next en Ávila, enfocado en revalorizar residuos agroganaderos para abastecer a más de 8.000 hogares.

Reciclaje Fotovoltaico: A través de su filial Greening Relive, la empresa se posiciona estratégicamente frente al inminente tsunami de paneles solares que llegarán al final de su vida útil en Europa, apostando por ser líderes en el tratamiento de estos residuos.

Análisis Financiero

El análisis financiero de Greening Group a mediados de 2026 refleja una compañía en una situación de estrés hídrico financiero, transitando desde una crisis de liquidez y solvencia a corto plazo hacia un exigente plan de estabilización y desapalancamiento. Las cuentas anuales consolidadas de 2025 y los eventos corporativos del primer semestre de 2026 marcan un punto de inflexión crítico.

Evolución de la Cuenta de Resultados y Rentabilidad

El ejercicio 2025 evidenció el agotamiento del modelo de expansión acelerada anterior, fuertemente penalizado por el entorno macroeconómico y los costes de integración:

EBITDA: La compañía cerró 2025 con un Resultado Bruto de Explotación (EBITDA) de 6,7 millones de euros, una cifra notablemente inferior a las proyecciones iniciales que manejaba el mercado en su salida a bolsa. La caída de los precios de la energía y los retrasos en las tramitaciones impactaron directamente en los márgenes operativos.

Beneficio Neto: El resultado neto del ejercicio 2025 arrojó unas pérdidas de 11 millones de euros, confirmando el deterioro de la rentabilidad debido al alto peso de los gastos financieros asociados a la deuda.

Liquidez, Solvencia y la Alerta del Auditor

El aspecto más crítico de los estados financieros recientes de Greening reside en su balance y su posición de liquidez.

Fondo de Maniobra (Working Capital): Al cierre de 2025, el fondo de maniobra consolidado fue negativo en 50,9 millones de euros. Esta asfixia estructural (el pasivo corriente excedía gravemente a los activos líquidos) limitó la capacidad operativa diaria del grupo.

Incumplimiento de Covenants: La desviación en los resultados operativos llevó al incumplimiento de ratios financieros (covenants) pactados con entidades bancarias. Esto obligó contablemente a reclasificar una parte sustancial de la deuda a largo plazo como deuda exigible a corto plazo, empeorando la foto del circulante.

Aviso de Empresa en Funcionamiento: Como consecuencia de lo anterior, la firma auditora Deloitte incluyó en su informe de las cuentas de 2025 un párrafo de énfasis señalando una “incertidumbre material” sobre la capacidad del grupo para continuar como empresa en funcionamiento (going concern).

Estructura de Capital, Deuda y el Rescate de 2026

Para mitigar el riesgo de quiebra técnica y acometer la consolidación del sector, la nueva directiva ha tenido que reestructurar agresivamente el pasivo en el primer semestre de 2026:

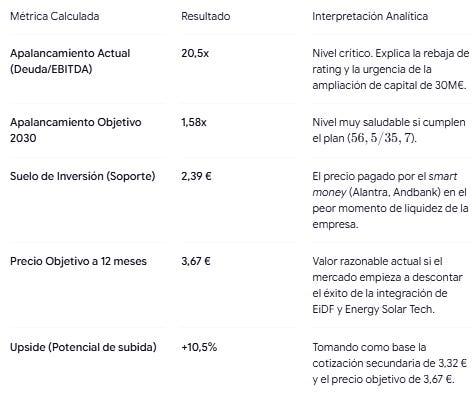

Deuda Neta Conjunta: Tras la absorción de EiDF a principios de 2026, la deuda neta combinada del grupo alcanzó los 137,9 millones de euros, situando el ratio de apalancamiento (Deuda Neta / EBITDA) en niveles de estrés operativo insostenibles a medio plazo (>20x).

Rebaja del Rating: En febrero de 2026, EthiFinance Ratings degradó la calificación corporativa de Greening de “BB” a “B+” con perspectiva negativa, reflejando la alta vulnerabilidad a las condiciones de refinanciación.

Ampliación de Capital (Balón de Oxígeno): En mayo de 2026, la compañía logró captar 30 millones de euros mediante una ampliación de capital dirigida por Alantra y Andbank. Emitida a un precio de 2,39 euros por acción (lo que supuso un fuerte descuento dilutivo del 34% respecto a cotizaciones previas), esta inyección ha sido vital para restaurar los fondos propios, atender los vencimientos más urgentes y financiar la posterior OPA sobre Energy Solar Tech.

Renovación de circulante: En paralelo, el grupo negocia la renovación de su programa de pagarés y bonos verdes por valor de 19 millones de euros, sumado a 5,6 millones en préstamos convertibles pendientes de capitalización.

Generación de Flujo de Caja y Proyecciones (Guidance 2030)

El valor futuro de la compañía reside en su capacidad para transformar las adquisiciones recientes en flujos de caja libre (Free Cash Flow) positivos, dejando atrás la quema de caja de 2024 y 2025.

El Plan Estratégico establece las siguientes metas financieras para el ejercicio 2030:

Ventas consolidadas: Alcanzar los 139 millones de euros (enfocándose en calidad de los ingresos recurrentes frente al volumen puro de instalaciones).

EBITDA objetivo: Lograr 35,7 millones de euros, multiplicando por cinco la cifra de 2025 gracias a las sinergias de la fusión con EiDF y Energy Solar Tech.

Desapalancamiento: Reducir la Deuda Neta a 56,5 millones de euros para 2030, situando el ratio Deuda Neta/EBITDA en una franja saludable de entre 1,5x y 2,0x.

Valoración de la Compañía

Cálculo del Precio Objetivo Futuro (2030): 5.38 eur/acc

Análisis de Riesgos y Factores Mitigantes

Invertir en Greening Group en 2026 supone asumir un perfil de riesgo elevado, típico de las situaciones de turnaround (reestructuración corporativa). La compañía ha evitado el colapso de liquidez gracias a la inyección de capital reciente, pero ahora se enfrenta al desafío colosal de ejecutar su plan.

A continuación, se desglosan los principales riesgos que amenazan al grupo y las palancas que la directiva está utilizando para mitigarlos:

Riesgos Financieros

La supervivencia del grupo depende directamente de su capacidad para gestionar el pasivo a corto plazo.

El Riesgo: La compañía arrastra un fondo de maniobra negativo (-50,9 millones de euros a cierre de 2025) y una deuda neta conjunta de 137,9 millones. La rebaja de calificación a “B+” encarece sus costes de financiación en un entorno que ya presenta tipos de interés restrictivos. Además, pesa sobre la empresa la advertencia de “incertidumbre material” sobre su viabilidad emitida por Deloitte.

Factores Mitigantes: La reciente ampliación de capital de 30 millones de euros (mayo de 2026) ha actuado como un torniquete financiero, proporcionando la liquidez inmediata necesaria para evitar el default. A medio plazo, la estrategia de vender activos internacionales (rotación) inyectará caja adicional para amortizar deuda estructural.

Riesgos de Ejecución e Integración (M&A)

El paso de un modelo de crecimiento orgánico a uno de consolidación mediante compras entraña un alto riesgo operativo.

El Riesgo: Greening debe integrar en tiempo récord las estructuras, plantillas y carteras de clientes de EiDF y Energy Solar Tech. Las fusiones suelen generar fricciones culturales, duplicidades operativas y, a menudo, las sinergias prometidas sobre el papel no llegan a materializarse en la cuenta de resultados. Especial preocupación genera la digestión de EiDF, una empresa que traía consigo un fondo de maniobra muy deteriorado.

Factores Mitigantes: El repliegue geográfico. Al abandonar mercados complejos como EE. UU. o México para centrarse exclusivamente en España e Italia, la directiva centraliza su atención directiva y operativa. Pablo Otín cuenta con experiencia en gestión de activos estresados, y la proximidad geográfica de las plantas adquiridas facilita su integración industrial.

Riesgos Regulatorios y de Gobernanza (La herencia de EiDF)

El mercado español del BME Growth exige cada vez mayores estándares de transparencia.

El Riesgo: La absorción de EiDF introdujo un grave riesgo reputacional en el seno de Greening. Cabe recordar que la antigua cúpula de EiDF fue investigada e inhabilitada por la CNMV tras irregularidades contables y manipulación de mercado. Para los inversores institucionales, cualquier sombra sobre la gobernanza es una línea roja.

Factores Mitigantes: La entrada de capital institucional (fondos de inversión, Alantra, Andbank) en la ampliación de capital de 30 millones exige, por contrato, una profesionalización absoluta del Consejo de Administración. El fundador (Ignacio Salcedo) ha cedido el poder ejecutivo al nuevo CEO, marcando un claro cortafuegos con las prácticas del pasado y reforzando los comités de auditoría interna.

Riesgos de Mercado

El éxito de la implantación renovable en España ha cambiado las reglas del juego.

El Riesgo: La masiva instalación de paneles solares en la Península Ibérica ha provocado que, en las horas centrales del día, el precio de la electricidad en el mercado mayorista caiga frecuentemente a cero o a valores negativos. Esto destruye la rentabilidad de los parques solares que venden a precio de mercado (pool) y alarga los periodos de recuperación de la inversión (ROI) en el autoconsumo industrial.

Factores Mitigantes: Greening está transicionando hacia un modelo de flexibilidad. En lugar de apostar únicamente por generar más megavatios solares, su estrategia para 2026-2030 se centra fuertemente en el almacenamiento (BESS) y el biometano. Las baterías permiten almacenar esa energía gratuita del mediodía y venderla por la noche, cuando los precios repuntan. Además, su división de comercialización (Lidera Energía) y la firma de PPAs a largo plazo protegen parte de sus ingresos de esta volatilidad diaria.

Desempeño ESG (Ambiental, Social y Gobernanza)

Desempeño Ambiental (E)

El impacto medioambiental de Greening es intrínsecamente positivo, ya que el 100% de su actividad está orientada a la descarbonización de la economía.

Evitación de Emisiones y Generación Limpia: La suma de las carteras de Greening, EiDF y Energy Solar Tech consolida a la empresa como un actor principal en la reducción de la huella de carbono de la industria española, desplazando el consumo de combustibles fósiles a través del autoconsumo fotovoltaico y los PPA renovables.

Transición a la Economía Circular (Greening Relive): Este es el gran valor diferencial de Greening frente a otros instaladores. A través de su filial Relive, la empresa se anticipa al problema de la basura electrónica (RAEEs) y a la vida útil de los primeros parques solares instalados en España. La capacidad para reciclar paneles solares, inversores y recuperar materias primas críticas le otorga una calificación ambiental de primer nivel.

Gases Renovables: Su reciente apuesta por el biometano y el biogás permite abordar la gestión de residuos agroganaderos, transformando un problema medioambiental grave (purines y emisiones de metano agrícola) en energía útil inyectable a la red.

Desempeño Social (S)

En el plano social, el crecimiento de Greening ha generado un impacto positivo en la creación de empleo industrial en España, aunque las recientes fusiones imponen retos importantes.

Producción Nacional y Cadena de Suministro: A diferencia de competidores que importan todo el material de Asia, la filial SunSupport diseña y fabrica estructuras metálicas en sus instalaciones en Granada. A esto se suma ahora la capacidad industrial de Energy Solar Tech en A Coruña y León. Esto favorece la creación de empleo industrial local y reduce los riesgos de explotación laboral en la cadena de suministro internacional.

Reto de Integración Laboral y Cultura: Tras las recientes adquisiciones (EiDF y Energy Solar Tech), el grupo se enfrenta al desafío de homogeneizar culturas corporativas muy distintas y reestructurar plantillas sin destruir valor ni talento clave, especialmente en el área de ingeniería y comercialización.

Seguridad y Salud (HSE): Al ser una empresa que opera intensivamente en la construcción (EPC) y el mantenimiento de parques y cubiertas industriales, los indicadores de accidentabilidad (LTIR) son críticos. La estandarización de los protocolos de seguridad a las nuevas filiales adquiridas es una prioridad operativa.

Gobernanza (G)

El gobierno corporativo es el área donde Greening está sufriendo la mayor transformación y donde los analistas ponen el foco más severo.

La absorción de EiDF trajo consigo una pesada mochila reputacional. Las sanciones impuestas por la CNMV a la antigua directiva de EiDF por irregularidades contables obligan a Greening a aplicar una política de tolerancia cero y a instaurar mecanismos de control interno y auditoría mucho más estrictos de los que exigía su propio tamaño original.

Profesionalización del Consejo: El paso al lado del fundador Ignacio Salcedo (cediendo el puesto de CEO a Pablo Otín) es un movimiento clásico y necesario de buen gobierno. Separa la figura del máximo accionista de la gestión diaria, aportando oxígeno e independencia ejecutiva.

Presión Institucional: La entrada de nuevos fondos y entidades estructuradoras (como Alantra y Andbank en la reciente ampliación de 30M€) condiciona a la empresa a elevar radicalmente sus estándares de transparencia. Se requiere la inclusión de consejeros independientes de peso y una comunicación financiera impecable para limpiar la imagen del grupo consolidado y prepararlo, a medio plazo, para un hipotético salto al Mercado Continuo.

Fusión con Energy Solar Tech

La Oferta Pública de Adquisición (OPA) amistosa lanzada por Greening Group sobre el 100% de Energy Solar Tech en mayo de 2026 es el movimiento corporativo más audaz del grupo y la pieza central de su Plan Estratégico a 2030. Esta fusión no es una simple suma de megavatios, sino una integración transformacional diseñada para blindar la rentabilidad del holding.

Detalles Financieros de la Operación

La ejecución de esta fusión refleja un esfuerzo de consolidación agresivo en el mercado BME Growth:

Valoración de la OPA: 85 millones de euros por el 100% del capital de Energy Solar Tech.

Prima pagada: Greening ofreció una prima del 41% sobre la cotización media de Energy Solar Tech en los meses previos al anuncio. Este sobreprecio subraya la necesidad vital de Greening por asegurar flujos de caja recurrentes.

Estructura de Financiación: La viabilidad de esta compra fue posible gracias al saneamiento previo del balance de Greening, sustentado en la ampliación de capital de 30 millones de euros (liderada por Alantra y Andbank) ejecutada apenas unas semanas antes.

Racional Estratégico: ¿Por qué Energy Solar Tech?

El objetivo principal de Pablo Otín (CEO de Greening) con esta adquisición es estabilizar la cuenta de resultados, migrando de un modelo basado en proyectos puntuales a uno de ingresos recurrentes a largo plazo.

Las sinergias estratégicas se fundamentan en tres pilares:

El Modelo de Outsourcing Energético: Energy Solar Tech no es un simple instalador; su fortaleza reside en financiar, construir y operar la infraestructura energética del cliente industrial, vendiéndole la energía (PPA on-site) mediante contratos a largo plazo (10-15 años). Esto aporta a Greening una previsibilidad de ingresos que antes no tenía.

Venta Cruzada (Cross-Selling): La vasta base de clientes absorbida previamente con EiDF puede ser monetizada ahora ofreciéndoles los servicios de eficiencia y monitorización tecnológica que aporta Energy Solar Tech.

Defensa frente a la Canibalización: Al gestionar la energía directamente en las instalaciones del cliente (detrás del contador), la compañía fusionada se blinda parcialmente contra la volatilidad y las caídas a cero de los precios de la electricidad en el mercado mayorista (pool).

Activos Críticos Integrados al Grupo

La absorción de Energy Solar Tech suma al balance de Greening capacidades operativas de alto valor añadido en la Península Ibérica:

Capacidad Industrial Local: Integración de centros logísticos y plantas de fabricación en A Coruña y León, que complementan a la filial SunSupport de Greening en Andalucía, creando un verdadero gigante de la cadena de suministro fotovoltaica nacional.

Tecnología y Datos: Incorporación de hardware y software propietario de eficiencia energética. Energy Solar Tech aporta tecnología de monitorización y gestión de centros de datos (Data Centers), un sector hiperintensivo en consumo eléctrico que representa uno de los nichos de mayor crecimiento para los próximos años.

Talento Especializado: Retención de equipos de ingeniería de alto nivel y fuerza comercial acostumbrada a cerrar contratos de suministro complejos con la gran industria.

Riesgos y Retos de la Fusión

Pese al excelente encaje estratégico sobre el papel, la operación presenta riesgos de ejecución inminentes a lo largo del segundo semestre de 2026:

Tensión Financiera a Corto Plazo: El desembolso (y asunción de la deuda estructural de Energy Solar Tech) eleva de nuevo la presión sobre el apalancamiento consolidado del grupo, exigiendo que las sinergias de ahorro de costes comiencen a dar frutos en el mismo ejercicio fiscal.

Solapamiento Operativo: Greening se enfrenta al reto de evitar duplicidades en los departamentos corporativos, comerciales y de compras (tras haber absorbido ya a EiDF meses atrás). La reestructuración de la plantilla sin generar paralización operativa es el principal desafío de la directiva.

Integración de Culturas: Energy Solar Tech operaba con una cultura corporativa muy tecnológica y centrada en el servicio integral, mientras que el ADN original de Greening era más propio de una empresa constructora e instaladora (EPC). Alinear ambos enfoques comerciales bajo una misma marca requerirá una gestión del cambio milimétrica.

Me ha encantado el contenido, muy riguroso y profesional !!!Enhorabuena!!