TESIS: Ezentis

Rescate, reestructuración y nueva hoja de ruta: Radiografía del grupo Ezentis

Descripción del Negocio y Modelo Operativo

Para entender a la Ezentis de hoy, hay que olvidar a la antigua empresa centrada casi exclusivamente en tirar cable para operadoras de telecomunicaciones en Latinoamérica y España, la cual acumulaba una deuda insostenible. Tras el rescate y la reestructuración finalizada entre 2023 y 2024, ha nacido una nueva compañía estructurada como un Holding de participadas, liderada por el empresario José Elías y su equipo.

Las Tres Verticales de Negocio (Smartest Solutions)

La compañía ha diversificado sus fuentes de ingresos para no depender de un solo sector o de un par de macro-clientes. Actualmente, opera a través de tres divisiones principales formadas por las empresas que ha ido adquiriendo e integrando:

Comunicaciones:

Enfoque: Despliegue, operación y mantenimiento de redes de comunicación de alta seguridad y disponibilidad.

Proyectos Clave: Redes SIRDE (utilizadas por la Policía y la Guardia Civil), redes de radio TETRA, infraestructuras de comunicaciones en túneles ferroviarios/carreteras, recintos de AENA y grandes estadios (como el Santiago Bernabéu).

Filiales tractoras: CIS (Comunicaciones Inteligentes y Seguridad) y Taumat.

Tecnología:

Enfoque: Soluciones tecnológicas de valor añadido, digitalización de espacios e Internet de las Cosas (IoT).

Proyectos Clave: Integración de soluciones audiovisuales complejas, desarrollo de software a medida con certificaciones de seguridad (clave para ganar licitaciones públicas) y automatización.

Filiales tractoras: ISS (recientemente integrada) y áreas tecnológicas de CIS.

Instalaciones y Mantenimiento Integral:

Enfoque: Instalaciones eléctricas, climatización, fontanería y mantenimiento general para el sector terciario, industrial y agropecuario.

Proyectos Clave: Mantenimiento integral de cadenas hoteleras, instalaciones en naves industriales y equipamiento tecnológico para grandes explotaciones agroindustriales.

Filiales tractoras: EDA Instalaciones y Energía, y Elías Equipamientos Ganaderos. Comavic proyectos integrales

El Modelo Operativo

El modelo de negocio actual de Ezentis no se basa solo en crecer orgánicamente (vendiendo más con lo que ya tienen), sino que es una maquinaria de fusiones y adquisiciones (M&A). Su estrategia operativa se resume en los siguientes pilares:

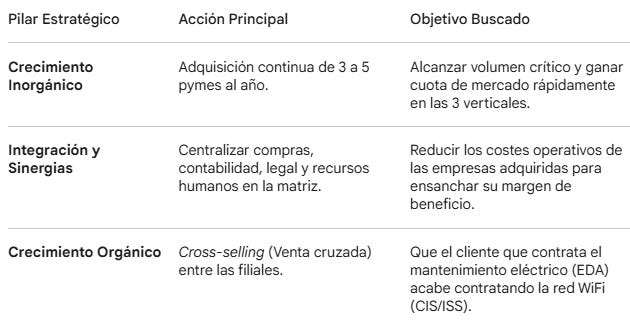

Perfil de compra muy definido: Buscan adquirir PYMES españolas del sector de instalaciones y mantenimiento que sean rentables, con facturaciones de entre 5 y 15 millones de euros, márgenes operativos positivos y deuda muy baja o inexistente. A menudo, apuntan a empresas familiares que se enfrentan a problemas de relevo generacional.

Estructura de pago mixta: Para no asfixiar su propia tesorería, Ezentis suele estructurar estas compras pagando una parte en efectivo (gracias a la financiación captada) y otra parte importante en acciones de la propia Ezentis. Esto alinea los intereses de los antiguos dueños de las PYMES (que ahora son accionistas de Ezentis) para que sigan gestionando bien el negocio.

Retención del talento y autonomía: No despiden a los fundadores o gestores clave de las empresas adquiridas. Los mantienen al frente de sus filiales durante varios años para asegurar la transición y mantener la relación de confianza con los clientes locales.

Búsqueda de Sinergias (Venta Cruzada): Al agrupar varias empresas bajo el paraguas de Ezentis, buscan centralizar los costes administrativos (departamentos legales, RRHH, compras de material a gran escala para obtener descuentos) y realizar cross-selling. Es decir, si “EDA” hace la instalación eléctrica de un hotel, “ISS” le puede vender al mismo hotel el sistema audiovisual.

Mercado y Perfil de Cliente

Geográficamente, la compañía ha replegado sus velas y se centra casi en exclusiva en España, abandonando la volatilidad de los mercados latinoamericanos que tantos problemas de divisa y cobros le generaron en el pasado. Su cartera de clientes está ahora más equilibrada entre:

Administración Pública: Ministerios, Fuerzas y Cuerpos de Seguridad del Estado, AENA, ADIF.

Sector Privado B2B: Grandes empresas de telecomunicaciones, cadenas hoteleras, corporaciones industriales y explotaciones agropecuarias.

Análisis del Entorno y del Sector

El éxito de la Nueva Ezentis ya no depende de cuántos kilómetros de fibra óptica se desplieguen en un país latinoamericano, sino de su capacidad para consolidar el fragmentado mercado español de las instalaciones y aprovechar las macrotendencias de digitalización y eficiencia energética.

Contexto Macroeconómico

El entorno macro de 2025 y principios de 2026 presenta luces y sombras para el modelo de negocio de Ezentis:

Tipos de Interés y Financiación: La moderación y estabilización de los tipos de interés por parte del Banco Central Europeo (BCE) tras los picos de 2023-2024 es una excelente noticia para Ezentis. Su estrategia de crecimiento inorgánico (build-up o compra de empresas) requiere acceso a crédito y financiación barata. Unos tipos más bajos facilitan la compra de pymes sin asfixiar la rentabilidad.

Inflación y Costes de Materiales: El sector de las instalaciones sufre enormemente cuando hay hiperinflación en materias primas (cobre, componentes electrónicos, cableado), ya que los contratos suelen estar cerrados a precio fijo. La estabilización de las cadenas de suministro globales en 2025-2026 permite a Ezentis y sus filiales defender mejor sus márgenes operativos (EBITDA).

Fondos Europeos (Next Generation): Siguen siendo un viento de cola fundamental. La inyección de capital público hacia la digitalización de infraestructuras, la modernización de la administración pública y la eficiencia energética industrial beneficia directamente a las tres verticales de Ezentis.

Dinámica del Sector (Instalaciones, Mantenimiento y Telecomunicaciones)

Un mercado altamente fragmentado: El sector del mantenimiento de edificios, instalaciones eléctricas y sistemas audiovisuales en España está dominado por miles de microempresas y pymes familiares. Muchas de ellas se enfrentan a un problema de relevo generacional: los fundadores se jubilan y no tienen quién herede el negocio. Este es el “caldo de cultivo” perfecto para el holding de Ezentis, que se ofrece a comprar estas empresas a precios razonables.

Evolución de las Telecomunicaciones: El gran despliegue masivo de Fibra Óptica hasta el Hogar (FTTH) en España ya ha tocado techo. Por ello, Ezentis ha pivotado inteligentemente hacia redes críticas y privadas (redes de emergencia SIRDE, TETRA, comunicaciones en túneles de ADIF o infraestructuras críticas de AENA), un nicho de menor volumen pero con barreras de entrada más altas y mejores márgenes que el simple tirar cable residencial.

Escasez de Mano de Obra Cualificada: Es el gran cuello de botella del sector. Faltan electricistas, técnicos de telecomunicaciones e instaladores especializados. Las empresas que logren retener el talento técnico tendrán una ventaja competitiva brutal frente a la competencia.

Entorno Competitivo

Ezentis juega ahora en una liga diferente. Al diversificarse, compite en distintos frentes:

Competidores “Tier 1” (Grandes Grupos): Se enfrenta a gigantes consolidados como Global Dominion, Elecnor, Amper o Grupo Cobra (ahora de Vinci). Estos grupos tienen un músculo financiero infinitamente mayor para grandes licitaciones internacionales.

Competidores “Tier 2” y Locales: A nivel regional, compite con miles de pymes.

La Ventaja Competitiva de Ezentis: Su tamaño actual la sitúa en un punto intermedio estratégico. Es lo suficientemente grande y cuenta con el paraguas de ser una empresa cotizada para acceder a financiación y ganar contratos públicos exigentes, pero al mantener la estructura de las pymes que adquiere, conserva la agilidad y el trato cercano con el cliente local que los grandes gigantes a veces pierden.

Barreras de Entrada y Regulación

Certificaciones y Homologaciones: Trabajar para el Ministerio del Interior, Defensa, AENA o grandes operadoras exige unos niveles de certificación de seguridad, solvencia técnica y financiera muy estrictos. Las pequeñas empresas no pueden acceder a estos contratos por sí solas. Ezentis utiliza sus credenciales (como las del Grupo CIS) para actuar como contratista principal, lo cual es una barrera de entrada enorme para nuevos competidores.

Regulación Laboral y Subcontratación: Al ser un sector intensivo en mano de obra técnica, los cambios en la legislación laboral (costes de cotización, salarios mínimos, normativas de subcontratación en obra) impactan directamente en la estructura de costes de la compañía.

Análisis Estratégico

La estrategia actual de Ezentis es un giro de 180 grados respecto a su pasado. Ha pasado de ser una empresa operadora pura con una pesada estructura y deuda asfixiante, a convertirse en un vehículo de inversión (Holding) centrado en adquirir y consolidar pymes rentables en España.

Análisis DAFO

Este análisis refleja la realidad de una empresa recién salida de una reestructuración masiva:

Debilidades:

Historial de dilución: Para limpiar el balance y comprar nuevas empresas, Ezentis emite acciones constantemente. Esto diluye el valor de las acciones de los inversores minoritarios antiguos.

Riesgo de integración (M&A): Comprar muchas pymes rápidamente genera el reto de integrar diferentes culturas corporativas, sistemas informáticos y procesos contables sin destruir el valor que tenían originalmente.

Márgenes ajustados: Aunque son empresas rentables, los sectores de instalación y mantenimiento tradicionalmente operan con márgenes de beneficio neto estrechos, dejando poco margen para errores o sobrecostes imprevistos.

Amenazas:

Dependencia del personal clave: Al comprar pymes familiares, gran parte del know-how y la relación con los clientes locales reside en los fundadores. Si estos abandonan la empresa tras la venta, Ezentis podría perder contratos clave.

Entorno competitivo feroz: Competir contra gigantes como Elecnor o Global Dominion en grandes licitaciones públicas es muy complejo debido a la diferencia de tamaño y músculo financiero.

Inflación de costes: Un repunte imprevisto en el coste de materiales o presiones salariales (escasez de mano de obra técnica) podría comerse los márgenes de los contratos ya firmados a precio cerrado.

Fortalezas:

Balance limpio: Tras la quita y capitalización de deuda, la empresa opera sin el enorme lastre de los gastos financieros del pasado.

El respaldo de José Elías: Contar con un accionista de referencia con alto patrimonio (dueño de Audax Renovables, La Sirena, etc.) otorga credibilidad frente a los bancos y facilita el acceso a nueva financiación.

Moneda de cambio: Al ser una empresa cotizada, puede usar sus propias acciones para pagar parte de las adquisiciones corporativas, protegiendo su liquidez.

Oportunidades:

Fragmentación del mercado: El sector en España está lleno de pymes con problemas de sucesión. Ezentis puede actuar como el gran consolidador de este mercado a precios atractivos.

Sinergias y Venta Cruzada (Cross-selling): Ofrecer paquetes completos (ej. instalación eléctrica + telecomunicaciones + seguridad audiovisual) a un mismo cliente usando diferentes filiales del grupo.

Fondos Europeos y Transición Tecnológica: El impulso institucional hacia la eficiencia energética y la digitalización asegura un flujo constante de demanda pública y privada en los próximos años.

Gobierno Corporativo y Management

El liderazgo es el factor más crítico en una historia de reestructuración (turnaround).

El Efecto José Elías: Su entrada como salvador de la compañía aportó la liquidez necesaria para evitar el concurso de acreedores. El mercado confía en su capacidad para identificar negocios rentables y negociar compras a buen precio, aplicando el mismo modelo de crecimiento inorgánico que usó en Audax Renovables.

Equipo Gestor y Alineación de Intereses: El equipo directivo (con figuras clave como Anabel López) tiene un claro mandato de austeridad en los costes centrales de la matriz y agresividad en la búsqueda de compras. Al pagar parte de las adquisiciones con acciones, logran que los fundadores de las pymes compradas se conviertan en accionistas, alineando sus intereses con la evolución de la cotización de Ezentis.

Gobernanza: Sigue habiendo cierta desconfianza histórica en el mercado minorista hacia la compañía por los vaivenes del pasado. El reto del consejo de administración actual es recuperar esa credibilidad a base de transparencia y cumplimiento estricto de las guías financieras (guidance).

Plan Estratégico 2025-2028

Criterios Estrictos de Adquisición (M&A)

Ezentis no compra cualquier empresa para engordar sus ingresos. El equipo de José Elías ha definido un “retrato robot” muy estricto para las pymes que integran en el holding. Si una empresa no cumple estos requisitos, se descarta:

Tamaño Boutique: Buscan empresas que facturen entre 5 y 15 millones de euros. Son lo suficientemente grandes para ser rentables, pero lo suficientemente pequeñas para no estar en el radar de los grandes fondos de capital riesgo (lo que evita pagar precios inflados).

Rentabilidad Demostrada: Exigen que la pyme ya tenga un margen EBITDA sólido (idealmente superior al 8%) y flujos de caja recurrentes. No compran empresas en crisis para reestructurarlas; Ezentis ya tuvo bastante con su propia reestructuración.

Cero Deuda: Las empresas objetivo deben tener una posición de caja neta positiva o una deuda financiera residual. Ezentis no quiere importar problemas de balance.

El Factor Humano (Relevo Generacional): Apuntan a empresas familiares donde el fundador se acerca a la jubilación o busca monetizar el trabajo de su vida, pero cuenta con un equipo intermedio (segundas líneas) capaz de seguir operando el negocio.

Los Tres Pilares de Ejecución

El plan se apoya en tres palancas simultáneas para generar valor:

La Estructura de Financiación

¿Cómo paga Ezentis todas estas compras si su liquidez es limitada? Esta es la parte más audaz del plan estratégico:

Pago Mixto: Las compras se suelen estructurar pagando una parte en efectivo (financiado con deuda prudente o líneas de crédito respaldadas por los nuevos socios) y una parte muy importante en acciones de la propia Ezentis (ampliaciones de capital no dinerarias).

Alineación de Intereses: Al pagar con acciones, el antiguo dueño de la pyme se convierte en accionista de Ezentis. Esto le obliga a seguir comprometido con el buen funcionamiento de su antigua empresa durante el periodo de transición, ya que su patrimonio ahora depende de que la acción de Ezentis suba. A esto en el mundo financiero se le llama tener “skin in the game” (jugarse el propio dinero).

Política de Retribución al Accionista

El plan estratégico es muy claro (y sincero) en este punto: No esperes dividendos a corto ni medio plazo.

Al ser una empresa en fase de crecimiento agresivo y consolidación, el 100% de la caja que se genere se va a reinvertir en comprar más empresas o en reducir la deuda asumida para esas compras. El retorno para el inversor minorista debe venir exclusivamente por la revalorización de la acción en bolsa si el mercado empieza a creerse y a poner en precio el cumplimiento de este plan.

Análisis Financiero

Ya no hablamos de una empresa al borde de la quiebra, sino de un grupo saneado, aunque todavía en una fase muy temprana de consolidación donde los números reflejan un negocio en plena transformación.

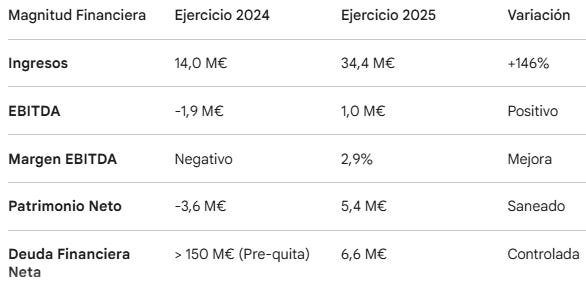

Para visualizar el salto, veamos la comparativa directa de las magnitudes clave:

Cuenta de Resultados

La cuenta de pérdidas y ganancias refleja directamente el impacto de la estrategia de build-up (compras):

Explosión de Ingresos: El salto del 146% hasta los 34,4 millones de euros no se debe a que Ezentis venda mucho más por sí misma de forma orgánica, sino a la consolidación contable de las empresas adquiridas (como EDA Instalaciones o Elías Equipamientos). El grupo está literalmente comprando facturación.

El Retorno al EBITDA Positivo: Cerrar con 1 millón de euros de EBITDA operativo es el gran hito psicológico y financiero de 2025. Significa que, sumando todas sus piezas, la empresa ya no quema dinero en su operativa diaria.

Márgenes aún muy finos: El margen EBITDA se sitúa en un 2,9%. Es un margen bajo, típico del sector de instalaciones, pero muy alejado del objetivo del 8% marcado para 2028. El reto ahora es optimizar las empresas compradas para ensanchar este porcentaje.

Balance de Situación

El balance es donde se ha obrado el verdadero “milagro” contable gracias a los acreedores y a los nuevos socios, aunque tiene un precio:

Salida de la Causa de Disolución: El Patrimonio Neto ha pasado de ser negativo (-3,6 millones en 2024) a situarse en 5,4 millones de euros positivos. Esto legalmente salva a la empresa y le permite operar y presentarse a licitaciones públicas con normalidad.

Estructura de Deuda: La Deuda Financiera Neta se ha reducido drásticamente hasta los 6,6 millones de euros. Si lo comparamos con el EBITDA actual (1 millón), el ratio de apalancamiento es de 6,6x. A primera vista parece alto, pero la directiva asume que a medida que el EBITDA crezca rápidamente por las nuevas integraciones, este ratio caerá por debajo del objetivo de 1,5x en los próximos ejercicios.

Fondo de Maniobra: Es el talón de Aquiles tradicional del sector. Ezentis tiene que adelantar dinero para pagar nóminas y materiales, mientras que los clientes (especialmente la Administración Pública) pagan a 60 o 90 días. Mantener la liquidez a corto plazo es vital para no ahogarse.

Estado de Flujos de Efectivo

El análisis de la caja nos muestra la radiografía real del dinero que entra y sale de la cuenta bancaria:

Caja Operativa: Empieza a ser ligeramente positiva, demostrando que el negocio base funciona.

Caja de Inversión (Salidas): Hay fuertes salidas de efectivo. Esto es lógico y esperado, ya que Ezentis está utilizando su caja para pagar los tramos en efectivo de las empresas que está adquiriendo.

Caja de Financiación (Entradas): Aquí es donde se sostiene el modelo actual. Las entradas masivas de caja provienen de ampliaciones de capital, emisión de deuda convertible e inyecciones de socios (Inveready, Global Tech, etc.). Básicamente, el mercado financiero está prestando el dinero para que Ezentis ejecute sus compras.

Análisis Bursátil y Valoración

Analizar Ezentis en bolsa requiere mucha cautela. Estamos ante lo que en el argot financiero se conoce como un “chicharro” o penny stock: un valor de muy baja capitalización, con un precio por acción de céntimos, altísima volatilidad y un fuerte componente especulativo.

Evolución en Bolsa y Capitalización

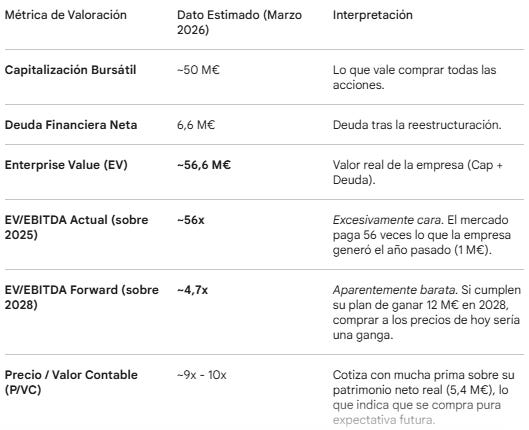

Cotización Actual: A mediados de marzo de 2026, la acción fluctúa en el entorno de los 0,080€ - 0,085€.

Capitalización Bursátil: A estos precios, el mercado valora el patrimonio de la compañía en unos 50 millones de euros.

Contexto Histórico: Hay que recordar que la acción estuvo suspendida por la CNMV durante más de un año (entre finales de 2022 y principios de 2024) mientras se negociaba el rescate. Su vuelta al parqué ha estado marcada por altibajos bruscos, propios de los inversores que entran y salen buscando rentabilidades rápidas ante cualquier noticia de compra de una nueva pyme.

La Dilución Masiva

Este es el mayor riesgo bursátil para el accionista de Ezentis. La reestructuración y el actual plan de crecimiento (comprar empresas pagando en parte con acciones) tienen un coste directo: la dilución.

Emisión de Papel: Para limpiar la deuda histórica, los bancos convirtieron lo que se les debía en acciones. Además, los préstamos de los nuevos socios (Inveready, Global Tech) suelen ser bonos convertibles (warrants). Esto significa que, periódicamente, estos acreedores transforman su deuda en millones de nuevas acciones que inundan el mercado.

Impacto en el Inversor: Aunque la empresa ahora gane dinero (1 millón de EBITDA en 2025), el pastel de la compañía se ha dividido en muchísimos más trozos. Para que el precio de la acción suba de forma sostenida, el beneficio de Ezentis tiene que crecer a un ritmo mucho más rápido del ritmo al que emiten nuevas acciones. Si no, la cotización se estanca o baja, aunque la empresa vaya bien.

Múltiplos de Valoración

Dado el historial reciente de pérdidas y la transformación total del negocio, usar el PER (Price-to-Earnings Ratio) carece de sentido práctico ahora mismo. El mercado valora a Ezentis basándose en el múltiplo EV/EBITDA (Valor de Empresa sobre Beneficio Operativo).

Perfil de Liquidez y Volatilidad

Ezentis es un valor muy líquido para el inversor minorista (es fácil comprar y vender en el día), pero está dominado por el trading algorítmico y la especulación a corto plazo. Cualquier noticia (un nuevo contrato, la compra de otra pyme, o el anuncio de conversión de bonos en acciones por parte de un fondo) puede provocar subidas o bajadas del 5% al 10% en una sola sesión.

Conclusiones y Perspectivas

Invertir en la Nueva Ezentis es, fundamentalmente, un acto de fe en la capacidad de ejecución de su equipo directivo. La empresa ha logrado lo más difícil: sobrevivir a una quiebra que parecía inevitable. Sin embargo, el mercado bursátil no premia la supervivencia pasada, sino la rentabilidad futura.

Resumen de Riesgos vs. Beneficios

Nos encontramos ante una ecuación de riesgo/beneficio muy polarizada:

El Beneficio Potencial: Si el plan estratégico 2025-2028 se cumple milimétricamente (alcanzar los 160 millones de facturación y 12 millones de EBITDA), la valoración actual de ~50 millones de euros resultará ridículamente barata. El potencial de revalorización de la acción a dos o tres años vista sería de doble dígito alto.

El Riesgo Latente: El modelo de build-up es frágil en sus primeras etapas. Comprar empresas integrando culturas diferentes con un margen operativo del 2,9% deja cero espacio para errores. Un par de trimestres malos en las filiales adquiridas podrían consumir rápidamente la escasa caja generada.

Catalizadores Positivos

Para que el mercado empiece a comprar agresivamente la acción de Ezentis a lo largo de 2026, la directiva necesita entregar buenas noticias contantes y sonantes:

Expansión de Márgenes: Demostrar en los próximos resultados trimestrales que las sinergias entre las empresas compradas son reales y que el margen EBITDA empieza a escalar del 3% actual hacia el 5% - 6%.

Nuevas Adquisiciones Baratas: Anunciar la compra de nuevas pymes rentables financiadas principalmente con caja operativa o deuda bancaria tradicional a bajo coste, reduciendo el uso de acciones propias para pagar.

Adjudicación de Macro-Contratos: Ganar licitaciones públicas de gran volumen en la vertical de Comunicaciones Críticas (Defensa, Interior, AENA), lo que daría visibilidad a los ingresos recurrentes a largo plazo.

Riesgos Bajistas

La Espiral de la Dilución: Es el enemigo número uno. Si nuevas conversiones de deuda en acciones inundan el mercado, el precio por acción bajará mecánicamente, castigando al minorista que compró hoy. Además, si la acción baja mucho, usar acciones para comprar nuevas empresas resulta ruinoso (tienes que entregar muchas más acciones para igualar el precio en euros).

Fuga de Talento en las Filiales: Que los fundadores de las pymes adquiridas (como EDA o Elías Equipamientos) se desmotiven y abandonen el holding, llevándose consigo la cartera de clientes locales y el know-how.

Tensiones de Liquidez (Working Capital): Retrasos en los pagos por parte de la Administración Pública que obliguen a Ezentis a endeudarse a corto plazo a tipos de interés altos para pagar las nóminas de sus instaladores.