TESIS: Ecolab

Ecolab Inc.: La evolución hacia la sostenibilidad, la alta tecnología y la protección de recursos vitales.

Introducción y Perfil de la Empresa

Ecolab Inc. (NYSE: ECL) es el líder mundial en soluciones y servicios de agua, higiene y prevención de infecciones que protegen a las personas y los recursos vitales. Desde su sede en St. Paul, Minnesota, la compañía opera como un socio operativo crítico para más de 3 millones de clientes en sectores que abarcan desde la hostelería y la restauración hasta la industria pesada, la generación de energía y la fabricación de microchips y biotecnología.

Historia y Evolución

Lo que hoy es una multinacional de $70 mil millones en capitalización bursátil comenzó como una solución rudimentaria para limpiar alfombras de hotel. El crecimiento de Ecolab se ha cimentado en una combinación de innovación interna constante y adquisiciones estratégicas masivas que ampliaron su alcance tecnológico.

Fundación como Economics Laboratory. 1923. Merritt J. Osborn funda la empresa en St. Paul, Minnesota, con un solo producto: el limpiador de alfombras Absorbit diseñado para ahorrar tiempo en los hoteles.

Innovación en lavado comercial 1928. Introducen el dispensador de detergente Soilax para lavavajillas mecánicos. Esto establece su pionero enfoque de “sistemas totales” (vender el producto químico junto con el equipo para dosificarlo).

Salida a bolsa (IPO) y expansión. 1957. Tras iniciar su expansión internacional en Suecia (1956), la empresa sale a cotizar al mercado público, obteniendo capital para su expansión global durante las siguientes décadas.

Nace la marca Ecolab. 1986. La compañía cambia su nombre oficialmente de Economics Laboratory a Ecolab Inc., reflejando una identidad corporativa centrada en soluciones químicas y medioambientales a gran escala.

Fusión transformacional con Nalco. 2011. Ecolab adquiere Nalco Holding Company. Esta fusión histórica la convierte instantáneamente en el líder mundial indiscutible en gestión y tratamiento de agua industrial.

Entrada en Life Sciences con Purolite. 2021. Adquisición estratégica de Purolite por $3.7 mil millones, integrando tecnología de resinas de intercambio iónico crítica para el desarrollo y purificación de fármacos.

Escala global récord. 2025 - 2026. La empresa supera los $16 mil millones en ingresos (2025) y ejecuta una reestructuración de su cúpula directiva en abril de 2026 para dividir la dirección de operaciones (COO) y optimizar su agilidad en los mercados globales bajo el mando del CEO Christophe Beck.

Misión, Visión y Valores

Ecolab no se posiciona simplemente como un proveedor de productos químicos, sino como una empresa impulsada por un propósito. Su visión corporativa se basa en el concepto de ser Net Positive (generar un impacto global positivo superior a los recursos que consume).

Sus cuatro pilares de valor son:

Agua Limpia: Ayudar a las empresas a gestionar el estrés hídrico, reducir el consumo y reciclar el agua en procesos industriales complejos.

Alimentos Seguros: Garantizar la higiene en toda la cadena de suministro alimentario, desde el procesamiento hasta el plato en un restaurante.

Energía Abundante: Optimizar la eficiencia térmica (por ejemplo, en sistemas de refrigeración de centros de datos o refinerías) para reducir la huella de carbono y el gasto energético.

Ambientes Saludables: Prevenir infecciones en hospitales y entornos de alto tráfico mediante protocolos de desinfección de grado clínico.

Modelo de Negocio

El núcleo del éxito financiero de Ecolab y su amplio “foso económico” (ventaja competitiva sostenida) se fundamenta en un modelo de ingresos altamente predecible y recurrente.

El modelo de ingresos:

Ecolab utiliza una variación del modelo razor-and-blades. La empresa instala sus sofisticados equipos de dosificación, monitoreo (como los sistemas digitales 3D TRASAR) y diagnóstico en las instalaciones del cliente, a menudo a un costo inicial bajo o mediante arrendamiento. A cambio, el cliente firma contratos a largo plazo para adquirir exclusivamente los consumibles químicos y filtros de Ecolab necesarios para hacer funcionar dichos equipos.

El foso económico (La Fuerza de Servicio):

La verdadera barrera de entrada para la competencia no es la química en sí, sino el factor humano. Ecolab cuenta con una fuerza de ventas y servicio técnico de campo incomparable.

Miles de técnicos especializados visitan de forma rutinaria (semanal o mensualmente) las instalaciones de los clientes (cocinas, plantas energéticas, hospitales). En estas visitas, los técnicos calibran sensores, realizan mantenimiento preventivo, resuelven problemas de rendimiento y recogen datos en tiempo real.

Este nivel de integración operativa genera costes de cambio extremadamente altos. Un director de planta no arriesgará detener una línea de producción entera, o un brote de legionela en su torre de refrigeración, por ahorrar marginalmente cambiando a un proveedor de químicos genérico que no ofrezca calibración técnica in situ.

Presencia Global

Ecolab opera a una escala masiva, sirviendo a industrias locales y corporaciones multinacionales con una capilaridad que le permite replicar soluciones estandarizadas en cualquier parte del mundo.

Fuerza laboral: Aproximadamente 48,000 empleados en todo el mundo a cierre del año fiscal 2025.

Alcance geográfico: Operaciones directas en más de 170 países.

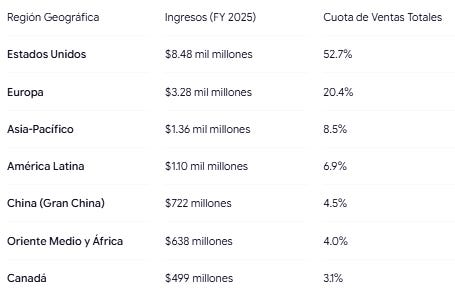

Ingresos consolidados (FY 2025): $16.08 mil millones.

Estados Unidos sigue siendo su mercado principal y motor de rentabilidad, pero su diversificación internacional le protege contra ciclos económicos regionales.

Análisis del Entorno Macro (PESTEL)

El entorno en el que opera Ecolab durante el periodo 2025-2026 está profundamente marcado por la convergencia de dos macrotendencias: la necesidad imperativa de descarbonizar la industria pesada y el crecimiento exponencial de la infraestructura tecnológica impulsada por la Inteligencia Artificial. Ecolab se beneficia de su posicionamiento defensivo ante las crisis, operando en industrias esenciales.

Político

Geopolítica y Cadena de Suministro: Las tensiones comerciales globales y las políticas de relocalización industrial (nearshoring) obligan a multinacionales a reorganizar sus cadenas de suministro. Ecolab se beneficia al tener una estructura operativa descentralizada, fabricando y proveyendo soluciones localmente en las regiones clave (América del Norte, Europa y un creciente enfoque en Asia-Pacífico e India).

Impulso a la Infraestructura Hídrica: Las políticas gubernamentales, como la Ley de Infraestructura en EE. UU. y los fondos europeos NextGenerationEU, están inyectando capital masivo en la modernización de sistemas de tratamiento de agua municipales e industriales, creando un entorno político favorable para el gasto en tecnologías de Ecolab y su filial de resinas, Purolite.

Económico

Poder de Fijación de Precios frente a la Inflación: A pesar de la volatilidad en el coste de los derivados del petróleo y la logística, Ecolab ha demostrado un fuerte “pricing power”, la empresa justifica aumentos de precios demostrando el ahorro neto (en agua, energía y tiempo) que sus soluciones generan para el cliente (eROI). En 2025 y principios de 2026, lograron expandir sus márgenes operativos apuntando a un objetivo a largo plazo del 20%, con un 90% de sus ventas siendo ingresos recurrentes.

Sensibilidad Cíclica Mitigada: Mientras que su segmento de hostelería y restauración (Institutional) es sensible a los ciclos de consumo, su exposición a sectores industriales pesados, farmacéuticos y de centros de datos estabiliza sus flujos de caja en periodos de contracción económica.

Sociocultural

Nueva Era de la Salud y Prevención de Infecciones: La concienciación pública post-pandemia ha hecho que los estándares de higiene corporativa no sean negociables. En entornos como la industria alimentaria y la atención médica, la tolerancia al riesgo de contaminación es nula. Según su Growth & Impact Report de 2025, Ecolab ayudó a proteger a 1.700 millones de personas de enfermedades transmitidas por alimentos e infecciones.

Concienciación sobre la Escasez de Agua: La presión social y de los inversores empuja a las corporaciones a adoptar modelos de economía circular. El agua ha pasado de ser un coste operativo menor a un riesgo estratégico de negocio (las plantas industriales pueden verse obligadas a cerrar en épocas de sequía), lo que incrementa la demanda de los servicios de asesoría y reciclaje hídrico de Ecolab.

Tecnológico

El Boom de la Inteligencia Artificial y Centros de Datos: Esta es, posiblemente, la mayor fuerza disruptiva a favor de Ecolab en 2026. Los servidores de IA requieren una densidad de energía masiva que genera un calor extremo. Ecolab ha lanzado en 2025 soluciones punteras de refrigeración líquida directa al chip (Direct-to-Chip Liquid Cooling), combinadas con IA para monitorizar y optimizar la disipación térmica y reducir drásticamente el consumo de agua ultrapura de los “hyperscalers”.

Digitalización Interna y Externa:

Externa: Plataformas como Ecolab3D utilizan análisis de datos, IoT y algoritmos predictivos para monitorear el rendimiento de torres de refrigeración y calderas de clientes en tiempo real, previniendo fallos antes de que ocurran. En hospitales, están utilizando sistemas de visión por computadora impulsados por IA para monitorear el cumplimiento de la higiene de manos del personal.

Interna: Ecolab utiliza herramientas digitales e inteligencia artificial para optimizar las rutas de sus técnicos de campo, mejorando la rentabilidad por visita.

Ecológico/Ambiental

Estrés Hídrico Global y Objetivos “Net Zero”: El cambio climático y las sequías severas afectan la viabilidad operativa de los clientes de Ecolab. La estrategia climática de Ecolab es doble: reducir su propia huella (han reducido sus emisiones de alcance 1 y 2 en un 44% respecto a 2018) y ayudar a descarbonizar a sus clientes.

Impacto Medible 2030: Ecolab monetiza directamente los ahorros ambientales que genera. Al cierre de 2025, sus soluciones ahorraron el equivalente al agua potable anual que consumirían 849 millones de personas (245 mil millones de galones) y evitaron la emisión de 4.7 millones de toneladas métricas de CO2.

Legal

Regulación Estricta sobre Químicos (El Desafío de los PFAS): Uno de los grandes catalizadores legales actuales es la estricta regulación de los “químicos para siempre” (PFAS).

Como Oportunidad: La Directiva de Agua Potable de la UE, cuyos límites entraron en vigor el 12 de enero de 2026, ha desencadenado una ola de inversiones obligatorias por parte de las empresas de servicios públicos, estimando un mercado de 3.600 millones de euros. Ecolab está capitalizando esto a través de sus tecnologías de resinas de intercambio iónico (Purolite) que filtran y eliminan los PFAS del agua potable.

Como Obligación Interna: Ecolab se ha comprometido formalmente a no abastecerse de materias primas químicas que contengan PFAS identificados para finales de 2026, sustituyéndolos completamente en su cadena de producción.

Normativas de Seguridad Laboral y Alimentaria: Las estrictas regulaciones de la FDA en EE. UU., la EPA (Agencia de Protección Ambiental) y sus equivalentes europeos continúan forzando a los fabricantes de biotecnología y procesadores de alimentos a externalizar el cumplimiento normativo a empresas certificadas como Ecolab.

Análisis de la Industria y Competencia

El mercado global de tratamiento de aguas, higiene institucional y prevención de infecciones es un sector valorado en más de $150 mil millones. A pesar de su tamaño, está altamente fragmentado. Ecolab es el líder indiscutible, pero su cuota de mercado global ronda el 10%, lo que le deja una oportunidad para seguir capturando mercado tanto de forma orgánica como mediante adquisiciones.

Las 5 Fuerzas de Porter

El atractivo estructural de la industria en la que opera Ecolab es excepcionalmente alto, caracterizado por fuertes barreras de entrada y altos costes de cambio.

Rivalidad entre competidores existentes (Moderada - Alta): Aunque la industria está fragmentada con miles de competidores locales, la consolidación reciente en la parte alta del mercado ha intensificado la competencia directa global. Sin embargo, la competencia rara vez se basa puramente en el precio, sino en la eficacia probada y el servicio técnico, lo que protege los márgenes.

Poder de negociación de los clientes (Bajo): Los servicios de Ecolab representan una fracción minúscula de los costes operativos totales de sus clientes (por ejemplo, el coste del detergente y calibración en un hotel es mínimo frente a la nómina o el alquiler). Sin embargo, el coste de fallo es catastrófico: una infección en un hospital, un brote alimentario en un restaurante o la detención de una planta de microchips por agua impura puede arruinar a una empresa. Esto elimina el incentivo del cliente para cambiar de proveedor por ahorrar unos céntimos, otorgando a Ecolab un alto poder de fijación de precios.

Poder de negociación de los proveedores (Bajo - Moderado): Ecolab compra materias primas químicas (derivados del petróleo, compuestos inorgánicos) y componentes electrónicos. Su enorme escala de compras le otorga poder de negociación. Además, ha demostrado sistemáticamente su capacidad para trasladar los picos inflacionarios de las materias primas a sus clientes finales mediante recargos temporales o aumentos estructurales de precios.

Amenaza de nuevos entrantes (Muy Baja): Las barreras de entrada son formidables. Replicar la química es relativamente fácil; replicar una red de decenas de miles de técnicos de campo altamente capacitados, patentes de equipos de dosificación digital (IoT) y la confianza regulatoria de la FDA/EPA llevaría décadas y miles de millones de dólares a cualquier startup.

Amenaza de productos sustitutos (Baja): No existe un sustituto para el agua limpia, las superficies desinfectadas o las torres de refrigeración operativas. Las innovaciones tecnológicas alternativas (como la desinfección por luz UV o filtración por membranas avanzadas) son rápidamente adquiridas o integradas por la propia Ecolab en su cartera de soluciones.

Mapeo de Competidores

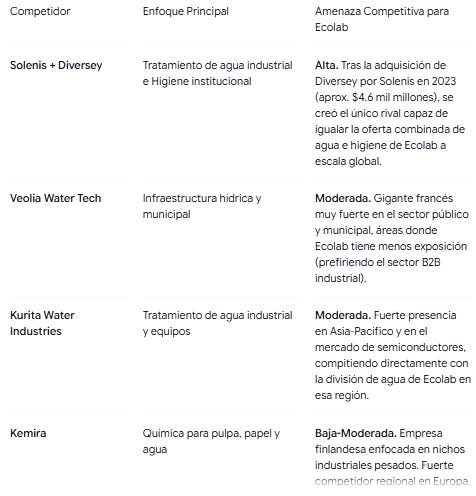

Históricamente, Ecolab competía con diferentes empresas según la división (Nalco contra empresas de agua, Ecolab institucional contra empresas de limpieza). Hoy, se enfrenta a gigantes consolidados que intentan replicar su modelo integral.

El contexto competitivo de 2026: El principal campo de batalla entre Ecolab y el gigante fusionado Solenis-Diversey ya no es la química tradicional, sino la captura de datos. La empresa que logre integrar mejor la IA en sus sensores (como Ecolab3D) para predecir fallos industriales antes de que ocurran es la que asegurará los contratos de las grandes multinacionales de Fortune 500 durante la próxima década.

Cuota de Mercado y Posicionamiento

Ecolab se posiciona explícitamente en el segmento Premium del mercado. Su promesa de valor no es vender el barril de químicos más barato, sino ser el proveedor que reduce el coste total de operación (TCO) del cliente.

Liderazgo en Nichos Críticos: Ecolab ostenta posiciones de liderazgo de mercado en el tratamiento de agua industrial (especialmente en energía y papel a través de su división heredada de Nalco) y en el mercado global de limpieza institucional (cadenas hoteleras y restaurantes de comida rápida).

Posicionamiento Estratégico en Life Sciences: Con la integración y expansión de Purolite hasta 2026, Ecolab ha logrado un posicionamiento único y de alto margen en el sector de las ciencias de la vida, convirtiéndose en un proveedor esencial de resinas para la fabricación de medicamentos biológicos y vacunas de ARNm, un nicho con barreras regulatorias masivas y márgenes brutos superiores al promedio de la compañía.

Estrategia Corporativa y Crecimiento

La estrategia corporativa de Ecolab se define por una transición clara: ha dejado de ser un simple proveedor de volumen (vender barriles de químicos) para convertirse en un socio de servicios basados en el rendimiento. En 2026, su crecimiento está fuertemente anclado en lo que denominan sus “Motores de Alto Margen” (High-Margin Growth Engines): Ciencias de la vida, Alta Tecnología (Centros de Datos), Eliminación de Plagas y Ecolab Digital.

Estrategia de Fusiones y Adquisiciones (M&A)

Ecolab utiliza su fuerte generación de flujo de caja libre para realizar adquisiciones tácticas (bolt-on) y transformacionales. Su historial de M&A revela cómo la empresa compra tecnologías de nicho para luego escalarlas globalmente a través de su masiva red de ventas.

La Era del Agua (2011-2013): Las compras de Nalco Holding (tratamiento de aguas) y Champion Technologies (química para energía) transformaron a Ecolab en un coloso industrial, diversificando su negocio más allá de la hostelería institucional.

La Era de las Ciencias de la Salud (2021): La adquisición de Purolite por $3.7 mil millones marcó la entrada agresiva en el desarrollo de medicamentos, asegurando el suministro de resinas críticas para vacunas y terapias biológicas.

La Era de la Inteligencia Artificial (2025-2026): Para capitalizar la infraestructura de IA, Ecolab ejecutó dos movimientos maestros recientes: la compra del Negocio de Agua Ultrapura de Ovivo (diciembre de 2025) para la fabricación de semiconductores, seguida por la adquisición de CoolIT Systems en marzo de 2026. Esta última posicionó a Ecolab como el líder global en soluciones de refrigeración líquida directa para centros de datos de próxima generación.

A pesar de estas agresivas compras, Ecolab mantiene una estricta disciplina de capital, gestionando su apalancamiento con un ratio Deuda Neta/EBITDA en el rango objetivo de 2.0x a 2.5x, preservando su capacidad para futuras adquisiciones.

Innovación y Desarrollo (I+D)

La ventaja competitiva de Ecolab ya no reside únicamente en formular mejores detergentes, sino en la integración de química, hardware y algoritmos. Su presupuesto de I+D se destina a soluciones que cruzan la barrera física y digital:

Refrigeración Líquida Directa al Chip (Direct-to-Chip Liquid Cooling): A medida que los servidores de IA generan densidades de calor masivas, Ecolab introdujo sistemas combinados de monitoreo avanzado e IA predictiva para optimizar el enfriamiento de los servidores. Esta innovación reduce la intensidad de los recursos y protege los activos más costosos de los “hyperscalers”.

Visión por Computadora en Hospitales: En 2025, la compañía lanzó un sistema impulsado por IA que utiliza visión por computadora para monitorear en tiempo real el cumplimiento del lavado de manos del personal sanitario, atacando de frente las infecciones intrahospitalarias.

Ecolab Digital y Análisis Predictivo: Esta división opera ya como un motor de crecimiento con ingresos propios, apoyándose en la plataforma Ecolab3D para analizar miles de millones de puntos de datos de sensores instalados en fábricas, prediciendo cuándo una tubería se calcificará o un sistema fallará.

Estrategia de Precios

En un mercado global volátil, Ecolab ha demostrado ser inmune a la deflación de márgenes gracias a una ejecución magistral del value pricing.

Su modelo de fijación de precios no se basa en el coste de producción de la sustancia química, sino en el eROI (Retorno de Inversión Medioambiental). Cuando los equipos de ventas proponen un aumento de tarifas, lo justifican mostrando a los clientes cuadros de mando exactos con el dinero ahorrado en facturas de agua, energía reducida por calderas más limpias y menores tasas de inactividad de las máquinas.

Ejecución en 2025-2026: Esta estrategia les permitió expandir agresivamente sus márgenes de ingresos operativos (apuntando al 20% para 2027) y compensar la inflación. Un claro ejemplo de su poder de negociación fue el anuncio de un recargo global por energía del 10-14% implementado en marzo de 2026. Ecolab logró sostener este aumento manteniendo el volumen de clientes, consolidando su promesa de crecimiento constante en beneficios por acción (EPS) de doble dígito (12-15%).

Análisis Interno y Unidades de Negocio

El verdadero poder de Ecolab no se encuentra en una fórmula química secreta, sino en su estructura organizativa y su capacidad para integrarse físicamente en las operaciones diarias de sus clientes. A continuación, desglosamos cómo se estructura internamente la empresa y dónde reside su inexpugnable ventaja competitiva.

Estructura de Segmentos de Operación

Hasta el cierre del año fiscal 2025 y durante 2026, Ecolab reporta sus ingresos y alinea sus operaciones en cuatro segmentos globales principales. Esta diversificación es clave, ya que protege a la empresa de recesiones sectoriales específicas (por ejemplo, si la hostelería cae, la industria farmacéutica y energética lo compensan).

Global Industrial (Aprox. 48-50% de las ventas): Es el motor de ingresos más grande. Heredero en gran parte de la adquisición de Nalco, este segmento proporciona tratamiento de agua, procesos y soluciones de limpieza industrial.

Sectores: Generación de energía, refinerías, minería, papel, y procesamiento de alimentos y bebidas.

Punto fuerte en 2026: Aquí se asientan sus soluciones de agua ultrapura y refrigeración para centros de datos (IA) y fabricantes de semiconductores, uno de los subsegmentos de más rápido crecimiento.

Global Institutional & Specialty (Aprox. 30-32% de las ventas): El negocio tradicional y fundacional de Ecolab. Proporciona limpieza, desinfección y equipos de cocina comercial.

Sectores: Cadenas hoteleras, restaurantes (QSR - Quick Service Restaurants), escuelas, edificios comerciales.

Punto fuerte: Alta rentabilidad y cuota de mercado dominante a nivel mundial. Es el segmento más expuesto a los ciclos de consumo, pero el modelo de suscripción mitiga la volatilidad.

Global Healthcare & Life Sciences (Aprox. 10-12% de las ventas): El segmento con los márgenes de mayor crecimiento, impulsado por estrictas normativas regulatorias.

Healthcare: Esterilización de quirófanos, higiene de manos (monitorizada por IA) y limpieza de instrumental médico para prevenir Infecciones Asociadas a la Atención de la Salud (IAAS).

Life Sciences: Gracias a la integración de Purolite, proveen resinas de purificación para la fabricación de medicamentos biológicos, vacunas y terapias génicas.

Global Pest Elimination (Aprox. 8-10% de las ventas): Servicios de prevención y eliminación de plagas comerciales (roedores e insectos). Aunque es el segmento más pequeño, Ecolab lo considera un “motor de alto margen” crítico para garantizar la seguridad alimentaria (Food Safety) de sus clientes institucionales e industriales, ofreciendo un servicio complementario (”cross-selling”).

Cadena de Valor y la Gran Ventaja Competitiva

Al analizar la cadena de valor de Ecolab, la logística de entrada y la fabricación de químicos (con plantas de mezcla distribuidas regionalmente para reducir costes de transporte pesado) son eficientes, pero no son su ventaja competitiva principal.

El Foso Económico: La Red de Ventas y Servicio de Campo La verdadera ventaja competitiva de Ecolab radica en sus operaciones de salida y servicio postventa. La empresa emplea a más de 25,000 técnicos de campo en todo el mundo. Su lema operativo es “Circle the Customer” (Rodear al cliente).

¿Cómo funciona esta cadena de valor en la práctica?

Instalación: Ecolab instala equipos dosificadores digitales conectados (IoT) en la fábrica o cocina del cliente.

Monitoreo: El técnico visita las instalaciones rutinariamente. No va a “vender químicos”, va a calibrar sensores, revisar la dureza del agua, detectar fugas térmicas y asegurar el cumplimiento de las normativas de la FDA o EPA.

Coste de Cambio: Si un hospital o una planta de energía decide cambiar a un competidor más barato, no solo pierde el suministro químico, sino que pierde la calibración de las máquinas, el software de monitoreo y al técnico que conoce las tuberías de la planta de memoria. El riesgo de una parada de producción o una contaminación supera abrumadoramente el posible ahorro en químicos, haciendo que la retención de clientes de Ecolab sea excepcional.

Análisis de Recursos y Capacidades (VRIO)

Aplicando el marco VRIO (Valioso, Raro, Inimitable, Organizado) a los activos de Ecolab, se hace evidente por qué domina su sector:

Fuerza de servicio de campo técnico (Ventaja Competitiva Sostenida):

Valioso: Sí. Reduce activamente los costes operativos (agua/energía) del cliente.

Raro: Sí. Ningún otro competidor, salvo la entidad fusionada Solenis-Diversey, tiene una red técnica a esta escala global.

Inimitable: Altamente inimitable. Requeriría miles de millones en capital, décadas de formación y arrebatar contratos a largo plazo muy arraigados.

Organizado: Completamente integrado en el modelo de ingresos recurrentes de la compañía.

Propiedad Intelectual y Datos Digitales (Ecolab3D) (Ventaja Competitiva Sostenida):

Ecolab posee miles de patentes de dispensación y química. Sin embargo, en 2026, su recurso más valioso es el dato. Con cientos de miles de sensores IoT (3D TRASAR) en todo el mundo, Ecolab posee la base de datos más grande del mundo sobre el comportamiento del agua industrial. Este volumen de datos alimenta sus algoritmos predictivos, creando un ciclo de mejora continua que una startup no puede replicar sin tener primero el hardware instalado.

Capacidad de “Cross-Selling” o Venta Cruzada (Paridad / Ventaja Temporal):

Al ser un proveedor integral, un hotel que compra limpieza de cocinas a Ecolab es un objetivo fácil para venderle el tratamiento del agua de la piscina y el control de plagas. Esto reduce drásticamente el coste de adquisición de clientes (CAC) y maximiza el valor de por vida del cliente (LTV).

Análisis Financiero

El perfil financiero de Ecolab se caracteriza por una alta previsibilidad, impulsada por su modelo de ingresos recurrentes y su excepcional poder de fijación de precios (pricing power). Durante el periodo 2025 y principios de 2026, la compañía ha demostrado su capacidad para proteger sus márgenes frente a la volatilidad macroeconómica y los picos de inflación en materias primas y logística.

Evolución de Ingresos y Márgenes

La transición de Ecolab hacia sectores de mayor valor añadido (como Life Sciences y centros de datos) está rindiendo frutos estructurales.

Ingresos Históricos Récord: Al cierre del año fiscal 2025, Ecolab reportó ventas consolidadas por $16.08 mil millones, lo que representó un sólido crecimiento continuo.

Arranque de 2026: En el primer trimestre (Q1) de 2026, los ingresos alcanzaron los $4.07 mil millones, destacando un crecimiento orgánico del 4%. Este crecimiento orgánico es muy ilustrativo de su estrategia: un 3% provino de incrementos directos de precios (demostrando su poder de negociación) y un 1% por aumento neto de volumen.

Expansión de Márgenes: El objetivo estratégico de la directiva es alcanzar un margen de ingresos operativos del 20% para 2027. En Q1 2026, lograron expandir este margen en 70 puntos básicos, absorbiendo con éxito un aumento del 9% en los costes de materias primas gracias a recargos energéticos pactados con los clientes.

Rentabilidad y Eficiencia

El modelo de negocio de Ecolab genera una de las métricas de calidad de ingresos más altas del sector industrial:

Ingresos Recurrentes: Aproximadamente el 90% de los ingresos de Ecolab son recurrentes (consumibles y servicios contractuales continuos), lo que aísla sus cuentas de resultados de los ciclos económicos recesivos.

Crecimiento del Beneficio por Acción (EPS): La empresa ha mantenido un compromiso férreo con la rentabilidad del accionista, logrando un crecimiento del EPS del 13% interanual (alcanzando los $1.70 por acción en el Q1 2026), alineado con su guía histórica de crecimiento de doble dígito (12-15%).

Eficiencia del Capital: El Retorno sobre el Capital Invertido (ROIC) de Ecolab se mantiene consistentemente por encima del coste de capital de la empresa (WACC), lo que confirma una creación de valor real a largo plazo para el accionista, impulsada por la eficiencia de las rutas de sus técnicos y la digitalización.

Estructura de Capital y Deuda

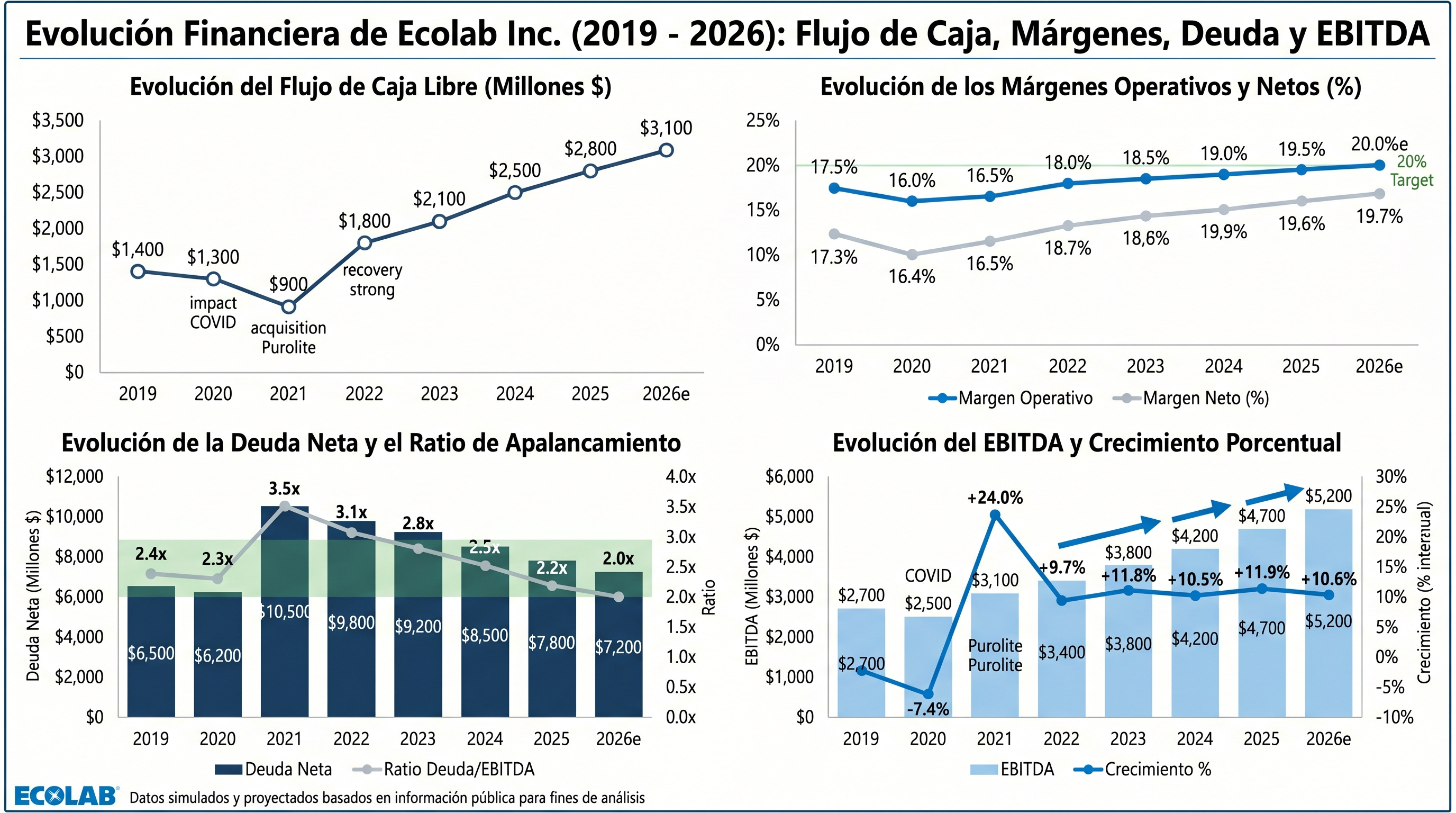

A pesar de su agresiva estrategia de crecimiento inorgánico (adquisiciones recientes de Purolite, Ovivo Ultrapure Water y CoolIT Systems), Ecolab mantiene un balance robusto, respaldado por una masiva generación de flujo de caja libre (Free Cash Flow).

Apalancamiento Controlado: La dirección financiera opera bajo un estricto marco de disciplina de capital. Su objetivo a largo plazo es mantener el ratio de Deuda Neta sobre EBITDA en un rango de 2.0x a 2.5x.

Calificación Crediticia: Esta disciplina le permite mantener calificaciones crediticias de grado de inversión sólido (típicamente en el rango “A” por agencias como S&P y Moody’s), lo cual es crítico para financiar futuras operaciones de M&A a un coste de capital competitivo, incluso en entornos de tipos de interés elevados.

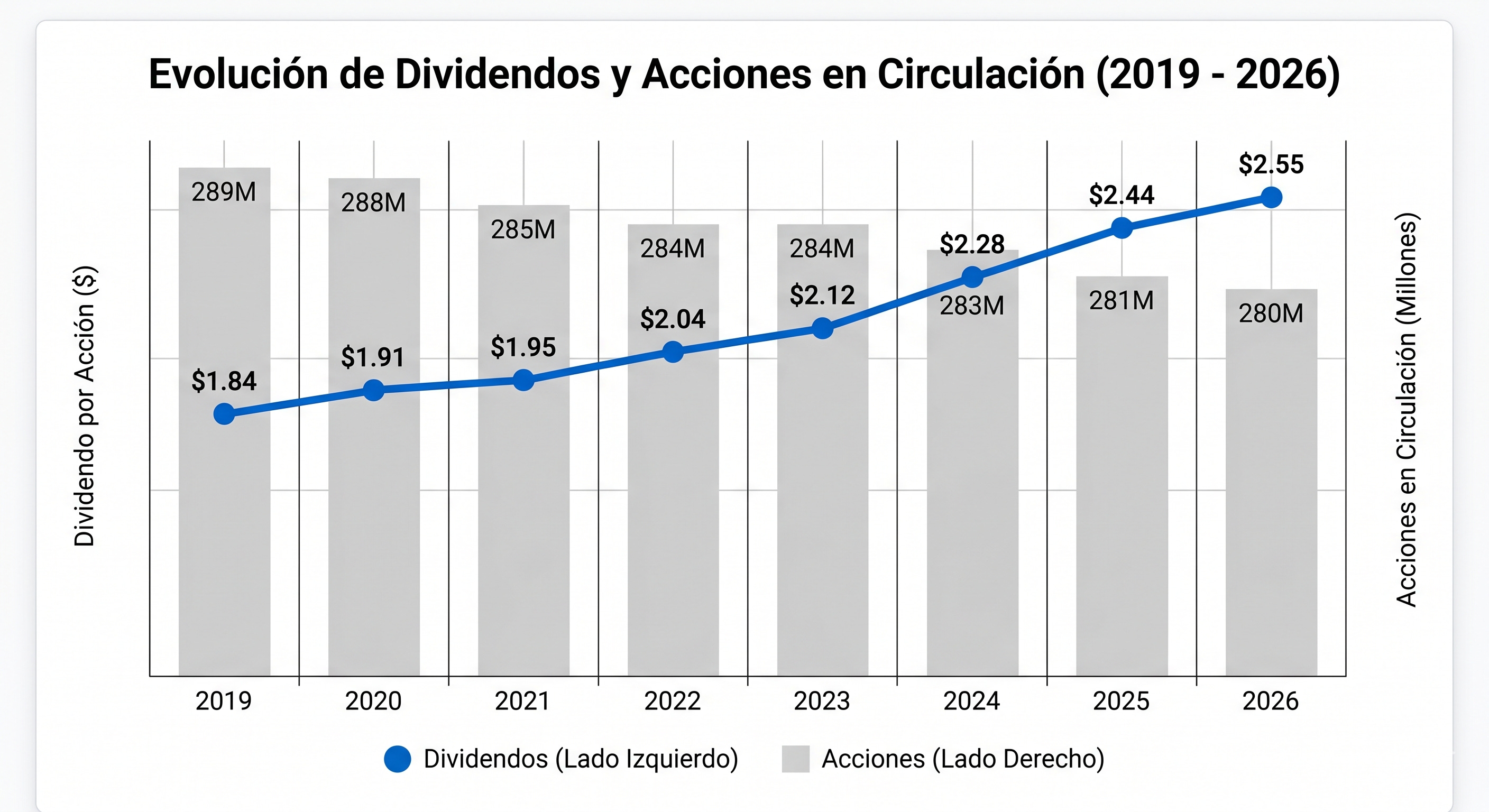

Remuneración al accionista

Análisis DAFO

A mediados de 2026, Ecolab se encuentra en una encrucijada estratégica apasionante. La empresa opera desde una posición de liderazgo indiscutible, pero debe gestionar el delicado equilibrio entre sostener el crecimiento en mercados maduros y ejecutar agresivamente su expansión hacia la infraestructura tecnológica de nueva generación.

A continuación, se detalla el análisis de sus Fortalezas, Oportunidades, Debilidades y Amenazas, respaldado por sus métricas operativas recientes.

Fortalezas

Poder de Fijación de Precios Inquebrantable: En un entorno macroeconómico complejo, Ecolab ha demostrado una capacidad excepcional para proteger sus márgenes. Entre 2022 y 2025, la compañía logró traspasar más del 80% de la inflación a sus clientes sin sufrir caídas críticas en la demanda. Este pricing power se evidenció nuevamente en 2025 con la implementación exitosa de un recargo del 5% en EE. UU. para compensar el aumento de los aranceles globales.

Modelo de Ingresos Resiliente y Escala: Aproximadamente el 90% de los ingresos de Ecolab son recurrentes, blindando su cuenta de resultados ante fluctuaciones a corto plazo. Esto está soportado por una masiva fuerza laboral global, con aproximadamente 48,000 empleados, de los cuales más de 25,000 son técnicos de campo.

Dominio del Ecosistema Digital (ECOLAB3D): La ventaja técnica ya no es solo química, sino analítica. Su plataforma IoT monitorea en tiempo real más de 1.6 millones de instalaciones industriales, previniendo fallos de equipos y permitiéndole a la empresa hacer una transición lucrativa hacia contratos de servicios basados en resultados.

Oportunidades

El “Boom” de la Inteligencia Artificial y Data Centers: Esta es la oportunidad transformacional de la década para Ecolab. En marzo de 2026, la compañía anunció la adquisición de CoolIT Systems por $4.75 mil millones, una maniobra que la posiciona instantáneamente como el líder en refrigeración líquida directa al chip para los servidores de inteligencia artificial más potentes del mundo.

Duplicación del Mercado de Alta Tecnología: La integración de soluciones térmicas para centros de datos y purificación de agua ultrapura (tras integrar también a Ovivo) duplica el mercado potencial de la división High-Tech de Ecolab, pasándolo de $5 mil millones a $10 mil millones.

Capitalización del Endurecimiento Regulatorio: El aumento de regulaciones hídricas y ambientales exige certificaciones que los actores locales pequeños no pueden proveer, impulsando a las corporaciones multinacionales hacia los brazos de proveedores premium estandarizados como Ecolab.

Debilidades

Saturación en Mercados Maduros: Sectores fundacionales de la compañía, como la hospitalidad institucional y el tratamiento tradicional de agua industrial en regiones desarrolladas, están altamente saturados. El crecimiento en estas áreas obliga a arrebatar clientes a competidores ya establecidos, un proceso que suele presionar los márgenes a la baja.

Vulnerabilidad a la Inflación Laboral: La mayor fortaleza de Ecolab —su ejército de técnicos de campo— es también un enorme gasto fijo. Las presiones salariales sostenidas y la dificultad para retener talento especializado merman directamente el margen bruto de la compañía de manera constante.

Dependencia de las Materias Primas: La base de su manufactura química sigue estando fuertemente expuesta a la volatilidad del petróleo y el gas natural. Picos imprevistos (como el aumento de precios energéticos en años recientes) aprietan severamente la rentabilidad a corto plazo antes de que la empresa pueda ajustar las tarifas a los clientes.

Amenazas

Riesgo de Ejecución y Sobre-dependencia: Los analistas han comenzado a mostrar cautela frente al futuro inmediato; firmas como Erste Group rebajaron en enero de 2026 la calificación de sus acciones de “Comprar” a “Mantener” debido a los temores de crecimiento. El mercado ahora exige que Ecolab dependa casi en su totalidad del éxito operativo de un solo motor: el segmento High-Tech.

Riesgos de Integración Corporativa: Ecolab ha ejecutado más de 20 adquisiciones desde 2018, lo que ha generado una estructura organizativa sumamente compleja, elevando los gastos de venta, generales y administrativos (SG&A). La asimilación de la compra multimillonaria de CoolIT supone un reto técnico y financiero crítico que debe gestionarse a la perfección para justificar el ratio de apalancamiento inicial proyectado.

Competencia en Mercados Comoditizados: En aquellos clientes donde la alta tecnología preventiva no es una prioridad (negocios institucionales de bajo presupuesto), nuevos competidores agresivos en precio pueden continuar arañando la cuota de mercado base de Ecolab.

Valoración

El mercado históricamente ha otorgado a Ecolab una “prima de calidad” debido a su foso económico, sus ingresos recurrentes (90%) y su resiliencia ante las crisis. Por tanto, cotiza con múltiplos superiores a la media del sector químico industrial, acercándose más a los múltiplos de empresas de software B2B o servicios esenciales.

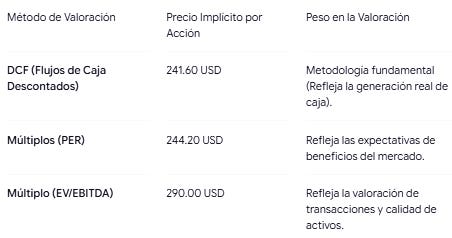

A. Múltiplo Precio/Beneficio (PER)

Beneficio por Acción (BPA/EPS) Estimado 2026: Tomando el EPS del Q1 2026 (1.70 USD) y asumiendo un crecimiento sostenido impulsado por márgenes al alza, estimamos un BPA anualizado de 7.40 USD.

Múltiplo PER Histórico Justificado: La media de Ecolab en los últimos 5 años ha oscilado entre 30x y 35x. Dado el actual entorno de tipos de interés y el crecimiento en High-Tech, aplicaremos un PER conservador de 33x.

Valor Implícito por Acción: 7.40 USD × 33 = 244.20 USD.

B. Múltiplo EV/EBITDA (Valor de Empresa / EBITDA)

EBITDA Estimado 2026: 5.200 millones USD.

Múltiplo EV/EBITDA Objetivo: Un múltiplo de 17x es razonable frente a competidores directos y refleja la alta calidad de sus activos.

Cálculo del Valor de Empresa (EV): 5.200 millones USD × 17 = 88.400 millones USD.

Cálculo del Valor del Capital (Equity): EV (88.400 M) - Deuda Neta (7.200 M) = 81.200 millones USD.

Valor Implícito por Acción: 81.200 millones USD / 280 millones de acciones = 290.00 USD.

Rango de Valoración por Múltiplos: Entre 244.00 USD y 290.00 USD por acción.

Valoración por Descuento de Flujos de Caja (DCF)

El modelo DCF calcula el valor intrínseco de la empresa descontando a valor presente (hoy) el efectivo real que la empresa será capaz de generar en el futuro.

Supuestos Clave del Modelo (Proyección a 5 años: 2026-2030):

Crecimiento del Flujo de Caja Libre (FCF): Partiendo de 3.100 millones USD en 2026, asumimos un crecimiento compuesto anual (CAGR) del 8% durante los próximos 5 años, impulsado por el objetivo de alcanzar un margen operativo del 20% en 2027 y la integración de las tecnologías de IA y semiconductores.

Tasa de Descuento (WACC - Coste Medio Ponderado del Capital): Estimada en 7.5%, reflejando un perfil de riesgo bajo (Beta < 1) y un coste de deuda controlado gracias a su sólida calificación crediticia (Grado de Inversión).

Tasa de Crecimiento Terminal (g): Un 2.5% a perpetuidad, en línea con el crecimiento del PIB global a largo plazo y la capacidad de fijación de precios de la empresa.

Proyección de Flujos de Caja Libre (en millones USD):

2026: 3.100

2027: 3.348

2028: 3.615

2029: 3.905

2030: 4.217

Cálculo del Valor Terminal (TV) al final de 2030:

Fórmula: FCF 2030 × (1 + g) / (WACC - g)

Cálculo: 4.217 × 1.025 / (0.075 - 0.025) = 4.322 / 0.050 = 86.440 millones USD.

Descuento a Valor Presente (PV):

Suma del valor presente de los FCF (2026-2030) descontados al 7.5% = ~14.650 millones USD.

Valor presente del Valor Terminal (86.440 descontado a 5 años al 7.5%) = ~60.200 millones USD.

Valor de Empresa Implícito (Enterprise Value): 14.650 + 60.200 = 74.850 millones USD.

Cálculo del Valor por Acción (DCF):

Valor del Capital (Equity): 74.850 millones USD (EV) - 7.200 millones USD (Deuda Neta) = 67.650 millones USD.

Valor por Acción: 67.650 millones USD / 280 millones de acciones = 241.60 USD.

Conclusión de la Valoración

La triangulación de ambos métodos nos ofrece una perspectiva robusta sobre el valor intrínseco de Ecolab en 2026: