TESIS: Airtificial

El reto de la rentabilidad: Sobrevivir a la deuda para exprimir un backlog millonario.

Entendimiento del Modelo de Negocio

Para analizar el modelo de negocio de Airtificial, debemos desmitificar primero su nombre. No estamos hablando de una empresa de software puro o IA generativa. Airtificial es, en su esencia, una empresa B2B de ingeniería industrial y de proyectos llave en mano. Su inteligencia se aplica a la robótica de montaje, la visión artificial para control de calidad y la eficiencia en infraestructuras.

Así es como estructuran su negocio y ganan dinero tras la reestructuración y venta de activos de finales de 2025:

Intelligent Robots

Esta es la división que genera el mayor volumen de facturación.

No fabrican los brazos robóticos (eso lo compran a terceros como Kuka, ABB o Fanuc). Lo que Airtificial hace es integración de sistemas. Diseñan la línea de montaje completa, programan los robots para que trabajen juntos, añaden cámaras de visión artificial para que detecten fallos milimétricos, y crean bancos de pruebas.

Son expertos mundiales en sistemas de dirección y frenado, especialmente adaptándose a la transición hacia el Vehículo Eléctrico.

Trabajan por proyectos de capital (Capex) para empresas Tier 1 de automoción (los proveedores directos de las marcas, como Bosch, Valeo o Continental). Es un modelo de ingresos irregular: facturan por hitos (diseño, entrega, instalación final).

La ventaja competitiva: Las altas barreras de entrada. Una vez que un proveedor como Valeo homologa una línea de montaje de Airtificial para una pieza crítica de seguridad (como los frenos), es muy difícil que cambien a la competencia.

Aerospace & Defense

Esta división aporta menos volumen bruto que la robótica, pero tiene márgenes operativos potencialmente mucho mayores y proporciona prestigio tecnológico.

Tienen dos vertientes. Por un lado, fabrican estructuras ligeras utilizando materiales compuestos (composites/fibra de carbono) para aviones y helicópteros (reduciendo el peso de las aeronaves). Por otro lado, diseñan y fabrican sistemas críticos de control, como las palancas de mando para aviones de combate.

Es un modelo de contratos a muy largo plazo. Desarrollar una pieza aeronáutica lleva años de certificaciones. Una vez aprobada, se aseguran un goteo constante de ingresos durante toda la vida útil del avión.

Las certificaciones aeronáuticas y de defensa. Conseguir ser proveedor de Airbus o del programa de cazas de combate turcos (TAI) requiere unos estándares de calidad que muy pocas empresas pueden ofrecer.

Civil Works / Infraestructuras

¿Qué hacen? Ingeniería civil pura y dura, pero muy escorada hacia la gestión integral del agua (depuradoras, desaladoras, modernización de regadíos) y la eficiencia energética.

Cobran Principalmente mediante honorarios de consultoría, diseño de proyectos y dirección de obra. Sus clientes son en su mayoría administraciones públicas, gobiernos (Latinoamérica y España) y proyectos financiados por organismos multilaterales (Banco Mundial, Banco Interamericano de Desarrollo).

La ventaja competitiva: El bajo riesgo de impago (al estar respaldados por fondos internacionales) y la recurrencia. Es un negocio que actúa como “colchón” defensivo cuando los sectores industriales (automoción) sufren crisis cíclicas.

El cambio clave en su modelo (2025-2026): a finales de 2025 decidieron vender una parte de sus servicios de ingeniería mercantil (que requería mucha mano de obra y dejaba poco margen). Esto significa que el modelo de negocio actual de Airtificial busca ser más ligero en personal y más denso en tecnología propia, intentando maximizar el beneficio por cada euro facturado.

Análisis Financiero

Cuenta de Resultados

Tras un 2024 que parecía el inicio de la recuperación, el 2025 trajo de vuelta los fantasmas históricos de la compañía:

Ingresos estancados: En el primer semestre de 2025 facturaron 46,1 millones de euros, lo que supone una ligera caída del 1,5% respecto al año anterior. El problema no es que hayan perdido clientes, sino la demora en la adjudicación de nuevos contratos debido a la guerra de aranceles y la incertidumbre en el sector de la automoción.

Colapso del EBITDA: El margen operativo se hundió a apenas 1 millón de euros en el primer semestre de 2025 (frente a los más de 12 millones que lograron en todo 2024). Cuando los proyectos se retrasan, los altos costes fijos y las amortizaciones devoran los márgenes.

Pérdidas Netas: Pasaron de dar beneficios en 2024 (0,6 M€) a reportar unas dolorosas pérdidas de -8,6 millones de euros hasta junio de 2025.

Balance y Deuda

El balance es el gran lastre que impide que la cotización de Airtificial despegue.

A mediados de 2025, la deuda estructural se situaba en 57,9 millones de euros (y la no estructural en unos 24,9 millones). Para una empresa de su tamaño, pagar los intereses de esa deuda se come cualquier beneficio operativo que puedan generar sus ingenieros.

Ante esta situación, la directiva ejecutó a finales de 2025 una maniobra de emergencia y supervivencia: vendieron una parte importante de su negocio de ingeniería (subrogando a 184 empleados de Sevilla y Cádiz) a la francesa SII Group Spain por 18,5 millones de euros.

Esos 18,5 millones van directamente a la vena del balance. Sirven para tapar agujeros, anticipar pagos al fondo estatal de rescate (FASEE), mejorar el fondo de maniobra en unos 19 millones y meter un impacto contable positivo de más de 11 millones en el resultado neto anual, maquillando el desastre del primer semestre.

Flujo de Caja

El problema de fondo de Airtificial es su modelo de negocio de proyectos llave en mano:

Primero tienen que gastar dinero en diseñar la línea de montaje o la pieza aeroespacial, y luego cobran por hitos. Esto consume muchísimo capital circulante.

Actualmente, su operativa diaria no genera suficiente Flujo de Caja Libre (FCF) para pagar la deuda y reinvertir al mismo tiempo. Por eso llevan años recurriendo a ampliaciones de capital que diluyen al accionista (como la de finales de 2024) o a ventas de divisiones enteras.

Resumen del estado financiero actual

Airtificial está sacrificando volumen de facturación para salvar su viabilidad. Al vender la ingeniería de menor margen, se quedan como una empresa más pequeña pero que intenta ser más rentable, enfocando todos sus recursos en lo que sí deja dinero: la robótica inteligente para coches y los sistemas aeroespaciales.

Análisis Sectorial y Macroeconómico

Sector Automoción

Este es el mayor dolor de cabeza actual para su división estrella, Intelligent Robots.

La transición hacia el coche eléctrico en Europa se ha estancado. La retirada de subvenciones (como en Alemania), la falta de infraestructura de carga y los altos precios han hecho que fabricantes gigantes como Volkswagen o Stellantis paralicen o retrasen la construcción de nuevas líneas de montaje de baterías y motores eléctricos. Si ellos no invierten, Airtificial no vende sus líneas robotizadas.

Las tensiones comerciales y aranceles entre la Unión Europea y China por los vehículos eléctricos han generado mucha incertidumbre, lo que retrasa la firma de nuevos contratos.

Para sobrevivir a la parálisis europea, Airtificial está apostando fuertemente por el nearshoring en Norteamérica (especialmente en México, para proveer a EE.UU.) y por expandirse en Asia (India y China), donde el dinamismo industrial sigue fuerte.

Sector Aeroespacial y Defensa

Si la automoción es la cruz, la defensa es la cara. Esta división se encuentra en el mejor momento de la última década.

La inestabilidad geopolítica (guerra en Ucrania, tensiones en Oriente Medio y el Pacífico) ha provocado que los países de la OTAN disparen sus presupuestos militares. Airtificial se beneficia directamente de esto al fabricar componentes electrónicos y de control de vuelo para cazas militares (como sus contratos con la turca TAI).

Tras el bache del COVID, el tráfico aéreo ha roto récords. Fabricantes como Airbus tienen las carteras de pedidos llenas para la próxima década. La necesidad de hacer aviones que consuman menos combustible obliga a usar materiales ligeros, exactamente el tipo de piezas de fibra de carbono (composites) que Airtificial diseña y fabrica.

Sector Infraestructuras y Agua

La división Civil Works es muy predecible.

Las sequías extremas (en España y Latinoamérica) y los fenómenos meteorológicos adversos han obligado a los gobiernos a priorizar la gestión del agua. Hay una necesidad urgente de construir desaladoras, depuradoras y modernizar regadíos.

Gran parte de estos proyectos se pagan con fondos europeos (Next Generation) o mediante organismos multilaterales (Banco Mundial, BID). Esto significa que Airtificial tiene garantizado el cobro, operando en un entorno macroeconómico de bajo riesgo de impago.

Entorno Macroeconómico General

Las reducciones de tipos por parte del Banco Central Europeo (BCE) que venimos viendo desde finales de 2024 y durante 2025 son vitales para Airtificial. Al tener una deuda estructural que ronda los 58 millones de euros, cualquier bajada en el precio del dinero reduce drásticamente sus gastos financieros, dándole oxígeno a su cuenta de resultados.

La escasez de ingenieros cualificados encarece la mano de obra. Sin embargo, la venta de su rama de ingeniería mercantil a finales de 2025 fue una jugada maestra en este sentido: se deshicieron del negocio que más personal requería y que menos margen dejaba, blindándose en parte contra la inflación salarial.

Backlog

El análisis de la Cartera de Pedidos es, probablemente, el indicador más crítico para una empresa industrial de proyectos como Airtificial. El balance nos dice cómo está la empresa hoy, pero el backlog nos dice cuánto trabajo (y por tanto, ingresos potenciales) tiene asegurado para los próximos dos o tres años.

A principios de este 2026, la foto de su cartera de pedidos nos cuenta una historia de luces y sombras: tienen mucho trabajo firmado, pero el reto de 2025 ha sido convertir ese trabajo en dinero.

Volumen total

Cierre histórico en 2024: Airtificial cerró el año 2024 batiendo récords, alcanzando una cartera de proyectos pendientes de ejecutar de 206 millones de euros (un 16% más que el año anterior). Esto es una cifra enorme para una empresa que factura en torno a 110 millones anuales; matemáticamente, significa que tienen casi dos años de ventas asegurados.

Nuevas entradas en 2025: Durante el duro primer semestre de 2025 (donde reportaron pérdidas), lograron sumar 32,4 millones de euros en nuevas adjudicaciones para alimentar esta cartera.

La diversificación geográfica

La composición de este backlog refleja exactamente la estrategia de la empresa para esquivar la crisis del vehículo eléctrico en Europa:

Infraestructuras: Gran parte de las nuevas adjudicaciones de 2025 vinieron de aquí. Han firmado contratos millonarios para la gestión de agua en Latinoamérica (ej. la construcción de una gran presa en República Dominicana por 6 millones de euros, y contratos en Perú, Colombia y Honduras).

Intelligent Robots (Asia y América): Para compensar el parón europeo, la cartera de robótica se está llenando de proyectos en India y China (siete proyectos de automoción cerrados a principios de 2025) y en Norteamérica, aprovechando el nearshoring en México para abastecer a Estados Unidos.

Aerospace & Defense: Mantienen una entrada constante de pedidos a largo plazo impulsados por los presupuestos de defensa y la recuperación de la aviación civil.

El Riesgo de Ejecución

Tener 206 millones de euros en contratos firmados queda muy bien en las presentaciones para inversores, pero el backlog no es dinero en el banco. Aquí es donde Airtificial tropezó en 2025:

Demoras: Las pérdidas de -8,6 millones de euros en el primer semestre de 2025 se debieron, en gran medida, a la demora en el arranque y ejecución de estos contratos. Si un cliente de automoción retrasa el inicio de la construcción de una fábrica por incertidumbre arancelaria, Airtificial no puede facturar su parte tecnológica, pero sigue pagando los sueldos de sus ingenieros.

Márgenes bajo presión: El objetivo actual de la directiva no es solo hacer crecer este backlog por encima de los 206 millones, sino asegurarse de que los contratos que entran tienen altos márgenes de rentabilidad. De nada sirve facturar 10 millones si fabricar el proyecto cuesta 9,5 millones. Por eso están intentando estandarizar su tecnología (vender módulos robóticos repetibles) para reducir las horas de ingeniería a medida que requiere cada proyecto.

Gobierno Corporativo y Accionariado

Analizar quién está al volante y quién pone el dinero en Airtificial es vital. Históricamente, esta compañía ha sobrevivido no por la fuerza de sus flujos de caja, sino porque sus principales accionistas han estado dispuestos a inyectar capital en los momentos más críticos para evitar la quiebra.

¿De quién es la empresa?

Airtificial no está dominada por grandes fondos de inversión internacionales (apenas hay presencia institucional relevante). Está controlada por un núcleo duro de inversores privados y empresarios españoles que sostienen el proyecto:

Ladislao (Lalo) Azcona y familia: El conocido ex periodista y empresario es uno de los pilares históricos de la compañía (procedente de la antigua Inypsa). Controla su participación a través de sociedades de inversión familiar y tiene un peso decisivo en el consejo (donde también está Juan Azcona).

Leonardo Sánchez-Heredero: Empresario del sector inmobiliario y de servicios (Parcesa, Grupo Delta), es el otro gran socio de referencia.

Estos socios mayoritarios han actuado como “prestamistas de última instancia”. Cuando la empresa se queda sin caja, ellos son los que acuden a las ampliaciones de capital para mantener el barco a flote, lo que demuestra un gran compromiso, pero también evidencia la debilidad financiera de la operativa diaria.

Equipo Directivo

El liderazgo de la empresa ha rotado bastante en los últimos años (desde la salida de los fundadores de Carbures), pero la estructura actual busca claramente la ortodoxia industrial y la rentabilidad:

El Presidente (Eduardo Montes): Nombrado a mediados de 2023, Montes aporta un perfil puramente industrial e institucional (ex presidente de Siemens España y ex presidente de la patronal eléctrica Unesa). Su función es dar credibilidad técnica a la empresa y abrir puertas a alto nivel.

El CEO (Guillermo Fernández de Peñaranda): Ingeniero industrial con experiencia internacional, es el arquitecto operativo de la compañía. Es el responsable de la dura estrategia de encoger para sanar: recortar gastos superfluos, estandarizar procesos de robótica y tomar decisiones difíciles, como la venta de la división de ingeniería a finales de 2025 para reducir la deuda.

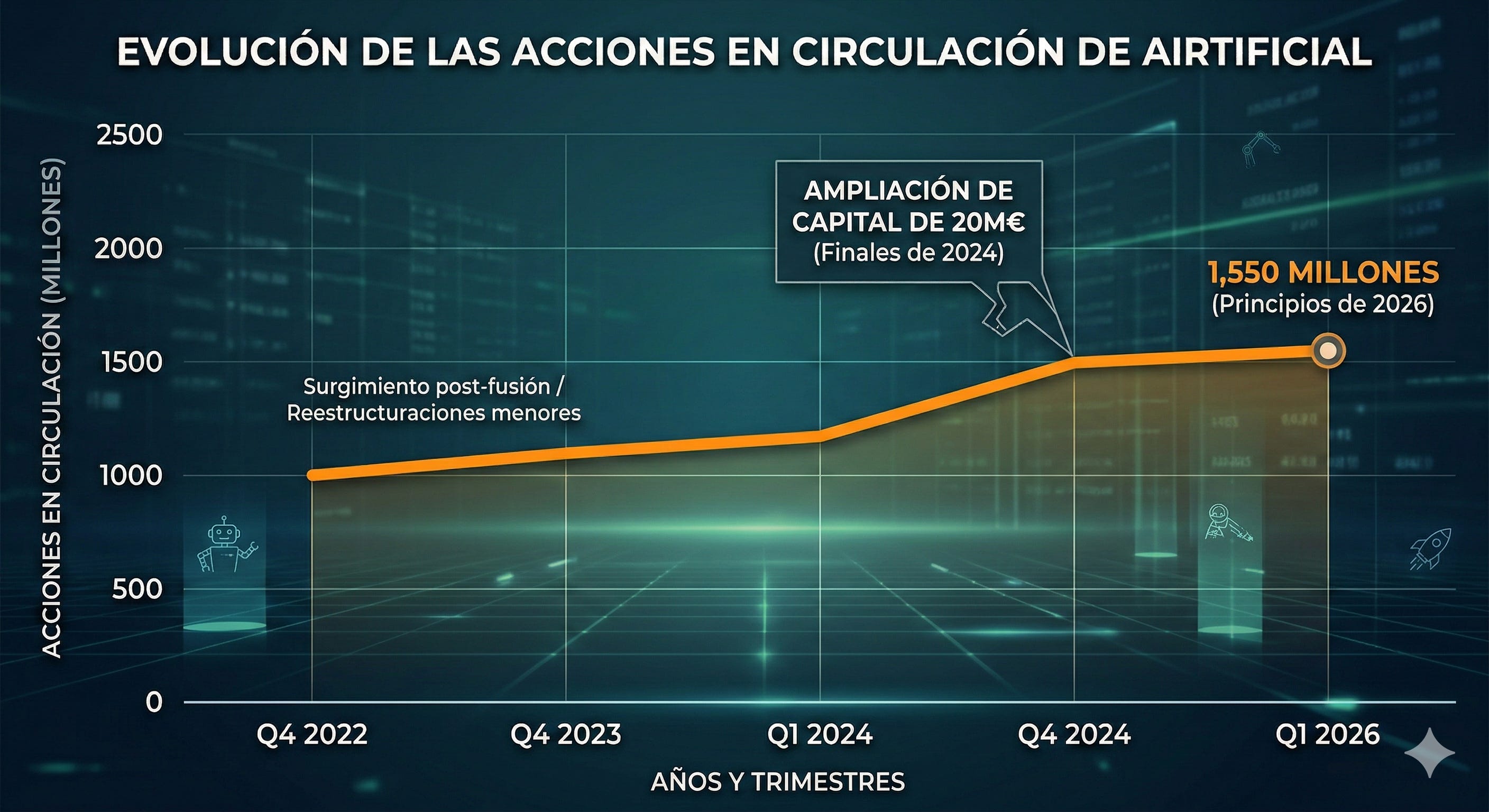

El Historial de Dilución

Si eres un inversor minorista en Airtificial, la palabra clave que debes conocer es dilución.

Al no generar suficiente Flujo de Caja Libre para pagar sus deudas (como el préstamo estatal de la SEPI) y financiar los nuevos proyectos de robótica, la empresa tiene que emitir nuevas acciones constantemente.

La última gran inyección: A finales de 2024 cerraron una ampliación de capital de 20 millones de euros. Aunque esta operación fue un éxito porque el núcleo duro acudió para reforzar su posición y salvar los muebles, supuso emitir millones de acciones nuevas a precios muy bajos.

Consecuencia: El inversor particular que compró acciones de Airtificial hace tres o cuatro años hoy tiene un porcentaje mucho menor de la empresa. La “tarta” cada vez se divide en más porciones.

Valoración

Llegamos a la prueba del algodón: la valoración. Una empresa puede tener la mejor tecnología del mundo (como es el caso de la robótica y las piezas aeroespaciales de Airtificial), pero si pagas un precio demasiado alto por ella, será una mala inversión.

A principios de este 2026, la valoración de Airtificial es engañosa y requiere mirar más allá del precio que marca la pantalla del bróker. Aquí tienes el análisis de su precio y sus múltiplos:

Actualidad

Precio por acción: A principios de 2026, la acción cotiza en la frontera de los 0,09€ - 0,10€ (es lo que en jerga financiera se conoce como una acción a centavo).

Muchos inversores minoristas creen que porque una acción cuesta 10 céntimos está baratísima y que es fácil que suba a 1€. Esto es un error grave. Debido a las constantes ampliaciones de capital de los últimos años para sobrevivir, Airtificial tiene hoy más de 1.550 millones de acciones en circulación. Si multiplicas esas acciones por los 0,10€, te da una Capitalización Bursátil de unos 150 millones de euros. La empresa no es pequeña, simplemente su capital está troceado en muchísimos pedacitos.

Múltiplos de Valoración

Para valorar empresas industriales con deuda, no es válido del todo el PER (que aquí está distorsionado por las pérdidas recientes), sino el Enterprise Value (EV) o Valor de Empresa.

El Cálculo del EV: Capitalización (150 M€) + Deuda Neta Estructural (~58 M€) = Unos 208 millones de euros de Valor de Empresa. Esto es lo que realmente le costaría a alguien comprar Airtificial entera hoy y asumir sus deudas.

Ratio EV / Ventas: Si la empresa factura unos 110-115 millones de euros anuales, significa que el mercado está pagando casi 1,9 veces sus ventas.

¿Es caro o barato? Para una empresa industrial tradicional (como una constructora o un fabricante de maquinaria convencional), pagar 2 veces las ventas es muy caro (suelen cotizar a 0,5x o 0,8x ventas). Sin embargo, el mercado le está aplicando a Airtificial un “multiplicador tecnológico”, asumiendo que sus divisiones de Robótica Inteligente y Defensa pronto generarán márgenes muy altos. Básicamente, el mercado está pagando expectativas, no realidades presentes.

¿Oportunidad o Trampa de Valor?

Invertir en Airtificial a día de hoy no es Value Investing clásico, es una apuesta de “Turnaround” (reestructuración corporativa) de altísimo riesgo/recompensa.

Por qué podría estar CARA (Escenario bajista): Si durante este 2026 la compañía sigue quemando caja en su operativa diaria y el margen EBITDA no supera el 8-10% de forma constante, la deuda de 58 M€ se los comerá. Si eso pasa, tendrán que hacer otra ampliación de capital y la acción perforará los 0,09€ hacia abajo.

Por qué podría estar BARATA (Escenario alcista): Si el plan de encoger para sanar del CEO funciona, los 18,5 millones inyectados a finales de 2025 por la venta de la rama de ingeniería alivian la deuda, y el sector aeroespacial/defensa explota, el EBITDA se disparará. Si logran un beneficio neto recurrente sólido en los próximos dos años, el mercado podría reevaluar esos 150 M€ de capitalización y hacer saltar el precio con fuerza.

Riesgos y Catalizadores

Riesgos Principales (Debilidades y Amenazas)

La dilución crónica: Este es el riesgo número uno para el inversor minorista. Si la reestructuración actual no logra generar flujo de caja libre positivo y recurrente, la empresa volverá a quedarse sin dinero. Esto obligaría a realizar nuevas ampliaciones de capital, haciendo que tus acciones valgan cada vez menos.

La deuda: Aunque han vendido activos para reducirla, arrastrar una deuda estructural cercana a los 58 millones de euros en un entorno donde los tipos de interés aún no han bajado a los niveles de la década pasada, se come gran parte del beneficio operativo.

Riesgo de ejecución del Backlog: Tener más de 200 millones de euros en contratos firmados no sirve de nada si, a la hora de fabricarlos, los costes se desvían. La inflación de materiales o los retrasos por parte de los clientes (como se vio en el primer semestre de 2025) hunden los márgenes.

Frenazo del Vehículo Eléctrico en Europa: La división de robótica depende mucho de que los grandes fabricantes de coches sigan invirtiendo en nuevas líneas de montaje. Si las marcas europeas siguen retrasando sus planes de electrificación por miedo a los aranceles chinos o la falta de demanda, Airtificial sufrirá.

Catalizadores (Fortalezas y Oportunidades)

El salvavidas de la reestructuración: La inyección de 18,5 millones de euros por la venta de su división de ingeniería mercantil a finales de 2025 es el mayor catalizador a corto plazo. Limpia el balance, reduce costes de personal y permite a la directiva centrarse solo en los negocios de alto margen.

Explosión del sector Defensa y Aeroespacial: El rearme europeo y los presupuestos militares en máximos históricos son un viento de cola brutal. Si Airtificial anuncia nuevos contratos para fabricar componentes de vuelo para aviones de combate o drones, el mercado lo premiará con fuertes subidas.

Apalancamiento operativo: Al ser ahora una empresa más “fina” (con menos costes fijos tras los recortes), cualquier aumento de las ventas derivado de su enorme cartera de pedidos irá casi directamente a engrosar el beneficio neto. Si superan de forma estable el 10% de margen EBITDA, la acción volará.

Éxito en el “Nearshoring”: La fuga hacia Norteamérica (México) y Asia está funcionando. Si logran consolidarse como el socio tecnológico de referencia para las fábricas que se están trasladando a México para proveer a EE.UU., compensarán con creces la debilidad europea.